平安39元重疾险怎么买,2022年深圳39元重疾险怎么买

大龙说这几年帮助很多甲状腺癌术后的客户投保,其中大部分都投保成功了。本文分享一个近期甲状腺癌术后买重疾险成功案例,帮助大家了解一下保险公司对甲状腺的核保特点。01背景交代这是在2021年12月份网上认识的客户,就叫小A吧。当时找到我咨询甲状腺癌的手术理赔问题,之前买过医疗险,还有一个

大龙说

这几年帮助很多甲状腺癌术后的客户投保,其中大部分都投保成功了。

本文分享一个近期甲状腺癌术后买重疾险成功案例,帮助大家了解一下保险公司对甲状腺的核保特点。

01

背景交代

这是在2021年12月份网上认识的客户,就叫小A吧。

当时找到我咨询甲状腺癌的手术理赔问题,之前买过医疗险,还有一个10万保额的重疾(小A反复感叹买的保额太少啦)。

因为之前给她推荐保险的代理人不干了,让我帮她看看应该如何理赔。经过几次沟通指导后,把材料准备齐全递交保险公司申请理赔,一个星期左右的时间,重疾和医疗都已经理赔成功到账。

小A直感叹保险真有用!没花钱还小赚了!因为本来甲状腺手术花费就不多(社保报销后自费七千多),医疗险是0免赔的小额医疗,还有百万医疗,小医疗都给报销了自己基本就没花什么钱,重疾险还赔了10万。

据说当初还是朋友强烈推荐给她的还不想买来着,现在只觉得买得太少了!

虽然没见过面,但因为帮助她办理了理赔,所以和我建立了一定的信任关系。

不过这个时候她以为以后买不了保险了,幸亏当初也买了百万医疗,虽然没有达到理赔门槛,但是后续继续缴费依然享有保障,心里还是安心很多。

当时完全没有想到还可以再投保重疾险。

小A把手术病理发给我,我仔细看了以后,初步判断她的情况是可以再次购买重疾险的。然后把这个情况和她说了以后,她非常高兴,这是个非常大的意外之喜。

因为有过理赔的切身感受,所以对保险的认知有了质的飞跃。

用她的话说,就是以为人生的某扇门本来关上了,但现在又可以打开了。

可是因为她刚手术不久,至少要等三个月后复查甲状腺B超无异常才可以尝试投保。

而且临近过年,也需要休息,所以就暂时把这件事情搁置了。

中间经过了小半年的时间,因为疫情隔离和一些家庭琐事影响,在5月初时,我和她沟通,“现在有一些保险公司对甲状腺癌术后的核保政策还是比较友好的,现在要不要操作一下”?

她也做了复查,甲状腺正常,也想能尽快重新买份重疾,然后我们就进入了投保的沟通流程。

02

投保流程

1、健康状况分析

毕竟已经是甲状腺癌手术,这个时候就不是我们挑保险,而是保险挑我们了。

买保险最重要的就是做好健康告知,这直接关乎到未来是否能顺利理赔,于是我让小A把近两年的体检报告,甲状腺手术住院期间病历(包含病理诊断),后期复查的所有病历和报告单都发给我。

不能只看甲状腺,其他异常指标报告也是会影响核保的,要综合来看。

小A一共前后发过来30余报告单,经过汇总分析后,异常体况如下:

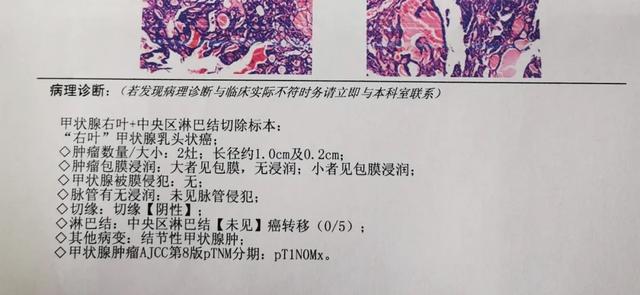

- 甲状腺癌术后病理诊断:乳头状癌,见包膜浸润,无转移。

- 心电图:窦性心律

- 乳腺超声异常:乳腺小叶增生

- 尿常规:尿蛋白弱阳性,尿潜血阳性并少量红细胞

- 其他异常:体检中肌酐偏低,术后复查正常。

总结来看,甲状腺癌未发生转移,这有很大概率可以投保。

因为术后时间间隔较短,很多保险公司有的要求一年,有的要求2年,3年,会有不同标准。但还是有保险公司只要复查正常即可,算是较为宽松的。

其他指标中,整体体况良好,尿蛋白和潜血阳性可能会影响核保。其他无碍。

综合来看,根据以往经验,还是有很大概率可以投保上的。

最好的核保结果就是甲状腺除外承保,其他异常体况不影响核保。

2、保障方案挑选

我和小A说,这种体况还是有很大概率可以投的,可以购买。

她对保障责任也没有特别明确的偏好和注重,省略掉其他的需求分析内容,最后和她确认预算和预期保障额度,大概预算1万左右,期望保额40万,还算合理区间(保费对应保额)。

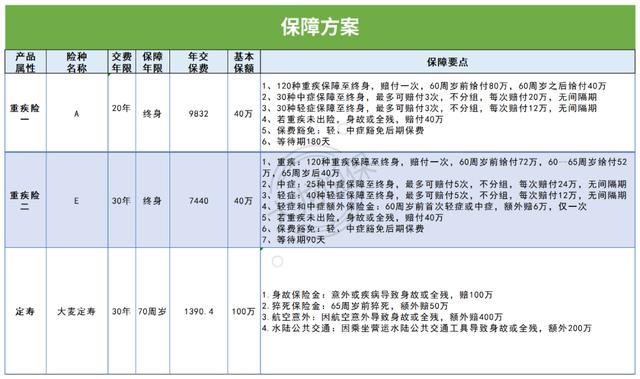

于是我挑选了四款以前有多个承保甲状腺术后短期投保案例的产品,按照她的期望保额,做了计划书给她。

为什么是这四款呢?

首先这四款产品都比较有各自特色,单次,多次不分组,多次分组,三种重疾险主要类型都齐了。

其次,保险的核保具有一定的不确定性,不敢保证百分百一致。

虽然核保员都非常专业,但不同核保员,或者同一核保员在不同时期给出的结论也会有一些差异。这是正常允许的偏差范围。

我进行了前期摸排,这四款产品我都和对应保险公司的核保老师沟通过,给的结论是可以甲状腺除外承保进来,其他异常体况不影响结论。

虽然不代表正式核保结果,但应该大差不差。

所以我和小A沟通,可以从四个中挑选2-3款并做个偏好优先级,不好选的话四个都选也可以,然后这几款统一投保。

如果真的和核保老师说的一致,都很幸运的承保了,那就把主动权争取过来了,让小A挑选一个最喜欢的产品,其他的可以取消订单,没有损失。

如果只有一款产品承保,其他都拒保了,那没办法,只能接受。承保一个总比买不成要强呀。

3.方案确认

中间有个小插曲,给小A发过方案后,中间间隔了一个星期左右,她自己在网上也搜了保险相关文章,觉得某E产品的保障责任更好,而且和B是同一家公司产品。

她觉得既然B产品可以接受投保甲状腺术后,那E也可以呀,毕竟是同一家公司嘛。

这里有个小知识点。

保险公司出产品,也不全是自己设计,保险公司后面还有“保险公司”,即再保险公司。相当于保险公司的供应商。

虽然是同一家公司出的产品,但这个产品的“供应商”即再保公司不一定是一家的,核保手册可能不是一个。

所以即使同一家公司出的不同产品,核保尺度也是不一致的。

而E不属于线下渠道产品,所以有单独的核保,我们是没有沟通渠道的,投保后的结论只能“听天由命”。

也因为这个原因,秉着最大概率承保的原则,当时设计方案时我没有考虑这个产品。

然后我又通过间接关系咨询了一下他们的内部核保,E产品甲状腺术后也比较友好,之前也有过甲状腺癌术后承保案例,但整体核保是偏严格的。

给小A客观的分析了这几款产品的各自优势差异与核保情况梳理之后,她还是认为E产品确实更适合她,与A产品相比,除了产品责任更喜欢之外,还可以选择30年缴费,每年的保费压力更小,她想试一下。

作为保险经纪人来说,要把客户的知情权和选择权交还给客户。那就尊重她的决定吧。

最后确定,以E投保为最优先,其次是A和B,其他产品就不考虑了,三个里能承保一个就够了。

4、整体方案呈现

重疾险确定后,因为她已经有医疗险,最后帮她找了她可以投保的定期寿险和意外险,汇总一个完整的保障方案给她,觉得整体比较满意。

4、投保结果

我和她先进行A和E产品的投保操作,两天的时间,相继给出了核保结论。

A核保结论为:甲状腺除外承保,正常保费。

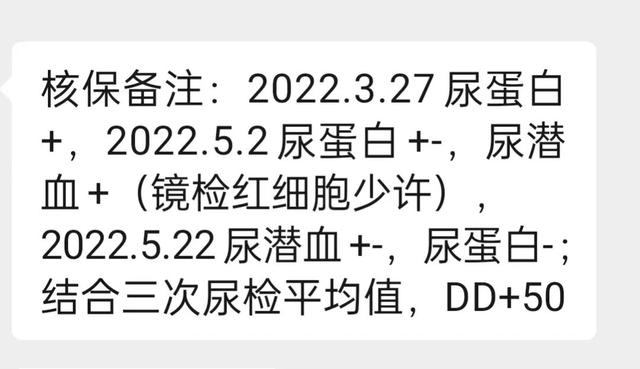

E核保结论为:甲状腺除外承保,因为尿蛋白和潜血阳性,EM+50个点,需要加费30%(够狠)。意味着原来7440保费变成了9672元。

因为E和B都是同一家公司产品嘛,我就和保险公司老师沟通了一下,是不是B也会加费呢?

核保老师给我的回复是,B可以标准保费承保,因为B产品有核保政策。

所以呀,同一家公司不同产品的核保尺度确实也是不一样的,亲身证实了一下。

最后她纠结了几天,还是改成了A产品。毕竟保障责任没有差很多,年交保费也差不多了,可是E要多交10年!

有些小遗憾,但最终还是买到了,依然很满意。

03

总结

1、甲状腺癌手术之后,还是有很大概率买上保险的。

如果没有转移,只要复查正常,即可有机会投保。但是要除外。

如果有转移,需要间隔2年至5年不等,不同保险公司政策不同,等过间隔期还有投保机会。

如果超过5年,看当初甲状腺病理的描述和复查情况,有机会标准体承保,不除外。

所以不要觉得我已经得癌症了或者理赔过重疾了,就没有办法买保险了。

2、甲状腺要与其他体况异常一起综合看核保。

我近期有一个朋友,甲状腺问题不是很大,但是最后因为肺结节和心电图T波异常给延期(暂不可保,变相拒保)了。

他很惊讶,自己觉得是问题的反倒没事,觉得不算个大问题的最后成了拦路的。

所以核保医学和临床医学是有很大不同的。

3、买保险还是要趁早,而且要足额。

现在风险裸奔得少了,大多数都人或多或少已经拥有重疾险和医疗险。但是你的保额够吗?

就像案例中的小A,她是幸运的,还有购买的机会。但是如果她生病之前的那份重疾不是10万而是30万50万保额呢?

这次本来也想给她推荐更高保额,她因为家里的实际情况确实预算有限,可以理解。但是在不影响生活的前提下,保险保额要做足,是非常重要的。

5、甲状腺结节的核保尺度。

如果是甲状腺结节2级,有的产品可以标准体承保。如果是3级,要看描述,大多数是要除外。要看B超的描述。

4、每家保险公司在不同时期的核保政策的宽松程度会有变化。

比如开门红期间或者业务低迷期间,为了提高产品的竞争力,从核保尺度上可以适当放宽。

所以此时间段是这几家公司对甲状腺核保比较友好,过一段时间可能又严格了,又有其他家公司变友好了。

所以本文涉及的保险产品没有显示名字,用字母代替。

因为本文重点在甲状腺的投保上,弱化产品责任,且提到过政策是会变化的,没必要过多关注是哪家公司的产品。

如果你或者周边的亲戚朋友有甲状腺问题想购买保险,可以后台给我留言,或者关注大龙说保公众号,进行咨询

如若转载,请注明出处:https://www.anshangmei.com/10113.html

相关推荐

-

成都信用卡空卡套现,空卡套现什么意思

在生活中,很多朋友都习惯性使用信用卡刷卡消费,想必很多卡友都知道,使用信用卡也是需要注意一定的技巧和方法的,尤其是在刷卡额度这一块,如果稍不注意就容易被银行风控降额,甚至封卡,那么下面我们就一起来看看信用卡大额刷卡的技巧。通常银行是喜欢小额多元化透支消费的持卡

-

中国农业银行支付1元购买7天优酷会员

打开农业银行app,点击全部,进入后往下拉找到生活,然后再找到视听会员专区,进入后能看到优酷上面有个1元周卡,点进去就能买了,上面滚动的广告还有一个抽奖的,能抽芒果TV会员,我脸黑,没有中,往下看补贴+折扣这区域,这四个看样子也挺不错的,大家可以看一下。麻烦各位老板点赞关注一波,谢谢!后续将继续更新一些免费领红包或者东西的机会。每个关注我的人我都会

-

期权delta gamma theta,期权delta计算公式

期权波动率是反应市场情绪和期权价格水平的重要指标,一般在震荡行情中,期权波动率是不断走低的,那么期权如何做多波动率?怎么根据波动率来交易?期权如何做多波动率?怎么根据波动率来交易?买进波动率策略最大的好处就是组合策略的潜在利润无限,损失程度却是有限的,投资者可以利用期

-

成都信用网查询系统,让贷款变得简单

随着经济的发展,人们的生活需求越来越多元化。但是,我们在实现自己梦想的同时,也面临着资金短缺的困扰。这时,贷款成为了很多人解决资金问题的选择。然而,贷款市场上的各种信息琳琅满目,让借债人难以判断哪种贷款方式最适合自己。为了解决这个问题,成都信用网查询系统应运而生。成都信用网查询系统是一个方便快捷的贷款服务平台,为借债人提供了更多的选择和便利。在这个平台上,借债人可以方便地查询自己的

-

工商银行小额费什么时候开始收的,工商银行小额费是什么

你的银行卡有小额管理费吗?我有个不常用的银行卡,原来经常提醒扣小额管理费,本来卡里就没多少钱,越扣越少了,还不敢把钱都转走,转空了就没得扣了,不知道会不会影响征信?图片来自网络最近没有扣钱,查了一下原来是取消了小额管理费,这个要给点个赞,挣钱越来越难,一块钱都

-

天机阁论坛,第十二回「千面狐后院起火,寄居蟹海外逍遥」

(查看其他章节,请点击文末合集)上回我们说道,玉面狐被千夫所指,千面狐不但不帮姐姐,还搭台唱戏,对姐姐好一番奚落,实在让人唏嘘。如此下去,玉面狐危矣!然而,千面狐想不到的是,马上就有一件大事发生在她自己身上,将她卷入舆论漩涡的同时,几乎将她击倒!瞬间分担了姐姐玉面狐不少压力。这千面狐连亲姐都可以落井下石,又有什么事能将她击倒?原来,千面狐素善变脸,但凡对自己有

-

贷款买的车被起诉了,怎么办?

对于许多人来说,网贷已成为一种方便快捷的贷款方式。然而,如果无法按时还清网贷,可能会面临很多麻烦。那么,如果我们被起诉了而且还有一辆是贷款买的车,我们该怎么办呢?首先,我们需要了解贷款买车的情况。贷款购车意味着我们将一辆车作为抵押品向金融机构借款购车,而肇事的并不是我们本人,而是车辆。那么,如果我们无法偿还贷款

-

卡论坛,2022的一些烦恼

#我的生活也是头条#我的2022可以说得上有些潦倒,疫情下的公司业务缩水已成事实,工资都出现迟发甚至需要借贷才能发的日子,那可是愁滋味。两鬓开始发白,宛如到了老年时代。日子就紧巴巴的过,可是该来的却一个不少的来,5月初我的唯一舅舅在北京打工,一早从三米多高的脚手架摔下来。我表弟一家顿时慌了

-

为什么没人买银行的金条,珠宝零售品牌对于黄金价格制定方法

#头号创作家#平安翡翠,乱世黄金!#我要上微头条#?黄金能不能引起中国老百姓疯抢是多方面因素,不是单一价格原因,当然价格是主因!结合本人20年的黄金珠宝从生产到批发零售的经验,今天再以中篇(珠宝零售品牌对于黄金价格制定方法)、文字表达不到

-

个人贷款卡编码,个人贷款卡怎么办理

生活中由于各种原因,导致很多人资金短缺,需要贷款,今天给大家梳理一下办理个人贷款需要注意的事项。首先,尽可能找银行贷款,而不要找贷款中介。因为中介费很高,你没到网点办理之前,他可能只告诉你只有3个点的服务费,但你到了线下网点办理,去拉了征信之后,他们就会扯一大堆理由,不断地添加费用,最后你办下来,估计需