股票波动率,股票波动率的最大回撤

好多人分不清楚最大回撤和波动率的关系,也容易将多策略组合的概念和FOF基金不同资产组合混淆在这一点上,我们首先要弄清楚风险偏好跟产品波动率的配比一般来说波动率我们会按照就是分成几档第一种是风险偏好极低,比如设置2%的一个波动率,这就意味着。固收类理财产品是你比较偏好的,你无法接受二级市场的一个波动,那么这样的产品比较适合你,当然匹配的收益也比较有限。那么第二档波动率是7左右的,跟市场上常见的多策

好多人分不清楚最大回撤和波动率的关系,也容易将多策略组合的概念和FOF基金不同资产组合混淆

在这一点上,我们首先要弄清楚风险偏好跟产品波动率的配比

一般来说波动率我们会按照就是分成几档

第一种是风险偏好极低,比如设置2%的一个波动率,这就意味着。固收类理财产品是你比较偏好的,你无法接受二级市场的一个波动,那么这样的产品比较适合你,当然匹配的收益也比较有限。

那么第二档波动率是7左右的,跟市场上常见的多策略对冲产品,更匹配的这样的风险偏好。

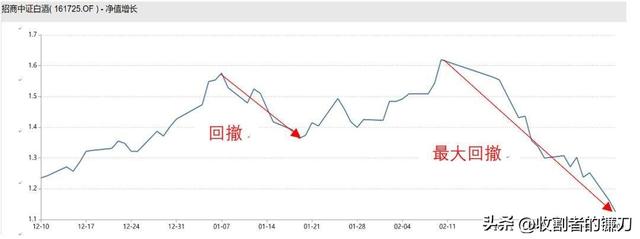

大家关注这种净值化产品的时候,一方面会关注到波动率,另外一个就是最大回撤!

在过往大家看一个产品的优劣,可能只关注到最大回撤和收益率,而没有关注到波动率。

其实这两者有区别,又有一定的相关性。比方说波动率是你对于未来收益能够承担的一个可预期的风险。

而整个产品投资组合是需要围绕这个目标波动率上下波动,而且希望他不要出现太大的偏离的,以某量化机构的多策略对冲产品为例。

目标波动率大概是7.5,那么这几年也差不多做到7.5-8.5之间

而他的月度最大回撤是4%左右,周净值的最大回撤是6%左右。这个是相对稳健的!

类比海外的产品,我们看国际市场上大牌的对冲基金,如果你几十年一直持有,你会发现到最后你的最大回撤也会相对偏大,其实是当你经历的持有的时间越长,你所面对的可能发生的极端行情,这种概率也会越大!

像历史上发生的那么多的股灾,战争、金融危机。那在这种极端情况发生的时候,你的最大回撤是往往可能创新高的。最大回撤。它是一个极值的情况,是挺难去进行控制的,我们能做控制的是什么,就是目标波动率,就是这个产品你到底想做多少的波动率,这一点是可以去进行设计,而且相对来说是可控的,那所以围绕着目标波动率波动。

这个时候,我们可以考虑到引入风险预算模型。既定目标是7.5到8.5的波动率

那我各个子策略。他本身的这个仓位去怎么定,这个时候就需要进行风险预算的拆解,比方说像中性类的产品,股票多头加股指期货对冲,这种策略它的波动率是在6%左右。

所以说我们当时的拆解就是配一半的资金在中性策略上面,那么大概他的波动率就变成3%。

再来看股票率的策略,往往是20%多一点的波动率,所以我们配置15%左右,那他的这个波动率也在3%左右,那么就是两个3%了。相当于6% 当然这不是一个简单的相加,只是告诉大家这样一个概念

然后商品期货的这个,13%左右的一个波动率,它大概的保证金使用是接近20%左右。

那么这个产品中,保证金使用大概是3%-5%,所以说他的这个波动率,你就简单地用这个13除以4好了,那差不多就是这个4个点不到

那你就考虑到了,各个子策略上用这样的一种,方式去进行波动率的配置,其实是对于风险做了一个比较详细的预算,那除了各个策略之间的配置以外,我们还要考虑到各个策略之间的关联度或者叫稳定关系,比方说股票跟商品期货,其实它是负相关的,所以它的波动率不是只是简单的进行相加。

他们在一起组合的话,出来的这个组合效果,波动率还会打一个折扣。另外一个,也要考虑到极端风险情况下,可能各个策略是共振的,比如极端风险的年份。

16年一月的熔断,当时股票策略是回撤的,超额也是回撤的,商品期货也是回撤的

相当于各个子策略罕见地发生了同时往下跌的这样的一个情况,那么这就是极端行情下,需要根据波动率的配置,最大回撤可能发生的状态。

把这些都考虑进去之后,我们才通过风险预算的方式,来决定各个子策略的配置,才能通过这样的组合,去把整个产品的这个性价得到有效的优化。

因此对于产品来说,大家可以关注到

第一就是产品的波动率是多少?第二就是产品的风险回撤比是多少?这代表了产品的一个性价比。

第三我们再观察一下,现在的最大回撤是多少?

但是也要做好预期,因为海外几十年的产品历史证明,长期的最大回撤可能发生的状态是目标波动率的1.5倍,这个是在历史上无论是全球对冲基金中的千禧,还是说桥水他们的产品得到的一个历史数据。

当然在国内,目前还没有发生,那么大的一个最大的回撤。国内的话,目前最大的回撤都还没有达到目标波动率是这样的一个情况!

如若转载,请注明出处:https://www.anshangmei.com/21732.html

相关推荐

-

你我贷上征信吗_2021,你我贷上征信吗2022

这篇文章最主要指的是央行征信,像鹏元征信、前海征信、芝麻信用以后另说!先给大家普及一下贷款机构知识。先说p2p,基本含义大家度娘就可以的,本质上说就是一个中介平台,一边牵着借款人,一边连着投资人。更像是一个交易平台,这也就是为什么在贷款的时候除了利息之外,会有平台手续费、服务费等等。还有一种就是我们最常见的、最常打交道的——银行(国有、股份、商业、信用社、村镇、

-

怎么查老公到底借了多少网贷,老公受骗记(六)

向之所欣,俯仰之间,已为陈迹,婚姻?最初?的样子已然?模糊?,每日?每夜?都是?焦虑?恐慌?……在不安和惶恐中等了一个多小时,他回到公婆家,一进门,性格耿直又急性的婆婆一把抓住他,一连窜地问他怎么回事?网上一共借了多少?为啥网贷公司会知道老婆女儿的手机号码?女儿还在上学,为啥要把她牵进去?我赶紧拉开婆婆,一个劲劝她:妈您别着急,我们好好问。然后让他坐

-

我家小区每年赚上百万,钱花到哪里去了?可以给业主发钱吗?

钱江晚报·小时新闻记者李毅恒徐叔竞上周,钱江晚报·小时新闻报道了《别人家小区半年赚400万,我家只有十几万,天差地别的原因是……》,在杭州各大小区业主群里刷屏,不少业主一边羡慕“别人家的小区”,一边也提出疑问:既然小区每年经营性收入动辄上百万元,这些钱都花到哪里去了?今天,我们就来聊一聊,小区经营性

-

车子银行抵押贷款流程,助您轻松解决资金需求

随着社会的发展,人们的生活节奏越来越快,资金周转也越来越紧张。在这种背景下,抵押贷款成为很多人处理资金瓶颈的一个途径,特别是车子银行的抵押贷款,更是备受人们青睐。车子银行抵押贷款是一种将个人名下的汽车抵押给银行,获取所需资金的快捷、灵活贷

-

用信用卡取现是不是会影响个人征信啊?

标题:用信用卡取现是不是会影响个人征信啊?描述:很多人都喜欢用信用卡取现来解决短期资金周转问题,但是会不会影响个人征信呢?今天我们来探讨一下这个话题。关键词:信用卡取现、征信、个人贷款、借款、金融消费、消费者权益用信用卡取现是不是会影响个人征信啊?对于很多人来说,信用卡已经成为了他们财务生活中不可或缺的一部分。大家既可以用信用卡来进行各种消费,也可以用信用卡来进行借款。但是,对于很多初学者来说,他

-

现在美元最大面值是多少?美元有多大面额

你见过10,000美元或100,000美元的钞票吗?不,这些不是假钞,也不是来自“地府银行”的纸币,而是真正的钞票,您在世界任何银行都可以花。还有500美元、1000美元和5000美元的钞票。1928年的10000面额美钞1969年7月14日,美国联邦储备系统(FRS)正式停止流通面值超过100美元的美元纸币,尽管它们实际上早在1934年就已停止印刷。今天,

-

入干股怎么分成,帕萨特能入干股

1田月数算着日子,太好了,明天终于可以休息了。她和小姑子陈静说好了,明天和她换班的。自从婆婆生病住院以来,田月每天两趟往医院跑,给婆婆送饭。早上6点一起床,她就倒腾着两条小短腿,在厨房、客厅、卫生间来回穿梭,眼睛还不停地瞥向墙上的时钟,她必须要把时间精确到分,才能忙得过来。7点半她必须准时出门,先把孩子送去学校,再去

-

购车贷款计算器在线,购车贷款计算器2021

除了房贷,日常小伙伴们背负最多的还有车贷。车贷的性质,其实就是一种消费贷。如果说房产还有投资的价值,升值的可能,汽车真的是妥妥的一种消费品,虽然是提高了日常的生活质量。舍费尔先生是建议用资产的利息去分购买一辆经济型

-

信用卡面签后会被拒吗?这是需要担心的问题吗!

随着现代社会经济的发展,信用卡已经成为了人们日常生活中必不可少的支付工具。取代了传统的现金支付方式,信用卡给我们带来了极大的便利。然而,对于想要申请信用卡的借债人而言,面对面签审核时是否会被拒绝成为了一个普遍存

-

网易小贷app官网下载(网易小贷需要什么条件)

都说银行贷款是“锦上添花”,但延津农商银行的贷款更像是“雪中送炭”。那一年,拥有稳定工作的李大姐下岗了,像所有失业的中年人一样,突然找不到生活的方向,生活的压力每天让李大姐寝食难安。好在天无绝人之路,勤劳肯干的李大姐和家里人商量再三,准备开一家零食店。想着只要自己踏实肯干,生活能越过越好。但现实的问题也摆在面前,其手中的周转资金不够,她第一时间想到了延津农商银行,因为她以前常常