贷款利率计算,每个人都需要知道的贷款利率陷阱

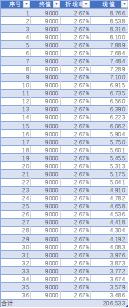

梦华近日接到某银行电话,称可为其提供30万贷款额度,贷款期限3年,每月还款9000元,贷款服务费仅2.67%((36*9000-300000)/3/300000=2.67%),梦华听了有点心动,但自己将每月9000元按2.67%的折现率折现,计算出的现值与30万差异很大。每月还款9000折现这是比较常见的一个分期利率陷阱,用个人贷款计算器大概测算一下,其实际利率为5.07%左右,比银行声称的2

梦华近日接到某银行电话,称可为其提供30万贷款额度,贷款期限3年,每月还款9000元,贷款服务费仅2.67%((36*9000-300000)/3/300000=2.67%),梦华听了有点心动,但自己将每月9000元按2.67%的折现率折现,计算出的现值与30万差异很大。

每月还款9000折现

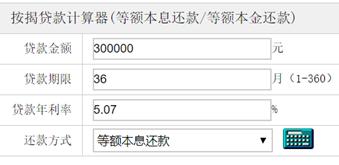

这是比较常见的一个分期利率陷阱,用个人贷款计算器大概测算一下,其实际利率为5.07%左右,比银行声称的2.67%高了近一倍。

这是因为在分期付款的情况下,借款本金一直在降低,但利息没有随着本金下降而下降,所以导致实际贷款利率比银行所称的服务费率高。

利息是货币时间价值,不同的还款方式直接关系到实际资金成本,下面来看几种常见还款方式的利率计算方法。

1、 等额还本付息

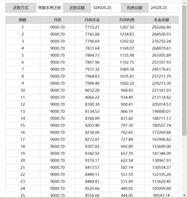

等额还本付息,是指每月按相等的金额偿还贷款本息。上述案例中就是等额还本付息。如果按月还款,利率计算方式为:

(P/A,i,n)=贷款总额/每月还款额

(P/A,i,n) 为年金现值系数,可通过查表获得相近数,再通过插值法计算。

计算比较复杂,可通过网上的贷款计算器直接计算。

2、 分期付息,到期还本付息

分期付息,到期还本付息,是指按月或按季度付息,到期一次性还本。金融机构提供的利率一般为报价利率,即名义利率,而不是实际利率。比如,报价利率8%,按季付息,季利率为2%,其实际利率为(1+2%)^4-1=8.24%。

3、 贴现法

贴现法,是指借款利息在放款时一次性先行收取的利息支付方式。例如,A公司借款100万,报价利率10%,利息10万元,因为实际借款本金为90万,所以实际利率为10/(100-10)=11.11%。

除了上述三种还款方式,实际中还有其他各式各样的借贷模式,如收取手续费、等额本金、等本等息等。无论何种方式,都可以通过计算内含报酬率(IRR)的方法,就是现金流入现值与现金流出现值相等时的折现率。∑现金流入额/(1+IRR)^m =∑现金流出额/(1+IRR)^m。

贷款在商业活动和个人生活中都越来越普遍,而金融越来越复杂,在贷款前了解清楚条款,计算实际利率,合理选择还款方式,避免落入利率的陷阱。

如若转载,请注明出处:https://www.anshangmei.com/22724.html

相关推荐

-

世界gdp排行榜2022,俄罗斯击败意大利、沙特打败荷兰,2022年前三季度GDP前20强情况

喜欢看我文章的朋友们,麻烦关注下,谢谢大家的支持!GDP一般指国内生产总值。国内生产总值(GrossDomesticProduct,简称GDP),是一个国家(或地区)所有常住单位在一定时期内生产活动的最终

-

众贷网,如何识别信贷经理

注意这几个常识,心再黑的中介也没办法多赚你一分钱。首先要学会识别信贷经理的身份和功能,个人中介,任何一家金融机构的客户经理都具有中介的功能,这个很容易理解,我接触的客户自己公司办不了,肯定要介绍给同行公司消化,不然就白白流失了一个客户资

-

解锁贷款新途径,建行企业网银助力融资良机

在当今的商业社会中,企业的发展和壮大离不开资金的支持。怎样快速便捷地获取贷款是很多企业家关注的重要问题。作为一家全球知名的银行,中国建设银行提供的企业网银系统为企业的贷款需求提供了强大的支持,为创业者们开启了融资新机遇。江浙沪地区的企业主们,无论是小微企业还是中大型企业,都不陌生于中国建设银行。在建行企业网银系统的帮助下,贷款登录变得异常便捷。只需打开建行企业网银官网,点击登录按

-

同拼音怎么读(同拼音组词)

#地名咋读听谁的#从上学开始学习“多音字”的那一刻开始,我就知道我们汉语是博大精深的,当再学到“形近字”的时候,我就觉得汉语的世界再也不是我能轻松掌握得了的!当历史文化,读音字形等等元素都汇集到小小的地名身上,这奇妙的火花不仅令人傻傻分不清楚,更是一道道对我

-

右侧交易和左侧交易什么意思,如何理解左侧交易与右侧交易的概念和区别

市场中生存的策略有许多,有人靠长期持有成长股获利,有人靠短线投机差价获得复利增长。也有人靠运气,无知者无畏,“乱拳打死老师傅”。归根结底,无论是价值投资还是价格投机,本质上并没有区别。只是赚取股票价差,不是依靠长期持有而获取所产生的分红,都是投机。只是一部分披上了伪善价值投资的

-

游资席位一览表,游资是什么意思

股票简称游资派系买卖净额22.08.25涨跌幅(%)西部创业量化打板575.50万10.06量化基金-617.16万盈方微佛山系5018.90万3.54炒新一族5518.28万东北证券赵老哥2348.87万10.06首板挖掘3029.36万神雾节能苏南帮-1069.58万-6.56益田路-1726.03万数源科技首板挖掘1069.24万-9.9

-

股票暗语数字分别代表什么意思,炒股逻辑与常识的区别与联系

今天讲点中国股市常识,希望能对大家有所启发与帮助。许多人热衷于基本面与消息面的研究,追求业绩与价值投资,有没有错,没错。道理一定是对的,但对大多数散户而言,请问有几人因此而挣钱的。实际上,A股市场最挣钱的,或者说能稳定盈利的一定是技术派。不信你去看,每次高点与低点,是不是技术派先进场与先

-

什么是大盘蓝筹股票,什么是大盘蓝筹股一览表

俄乌事件加速各国股市震荡,A股市场虽然没有俄罗斯股票那样大幅杀跌,但也发生震荡,在震荡的过程中,表现最差的当属万众瞩目的劵商板块,劵商龙头义无反顾杀跌,昨天大盘只跌了百分之1+整个劵商板块竟然加速杀跌百分之四点多,今天大盘出现了三千家个股飘红,只有一千家个股翻绿的大背景下,劵

-

支付宝提现失败是什么原因,支付宝提现失败退回这是什么原因

我是支付宝铂金会员,芝麻信用极好。今年也就是2022年3月5日上午发生了一件不可思议事情,我的支付宝账户被冻结了,支付功能被全部限制,一切支付包括淘宝找人代付都无法支付。过程是这样的,我了解到支付宝网商银行可以最高10万的免费提现,支付宝页面上也有这个提示。所以我准备提现,我先是从余额转到余利宝上

-

中腾信起诉我有用么,今天收到中腾信说起诉我

最近一段时间,一些所谓的“名律师”纷纷翻车。曾伟雄教授写的那篇《亡命天涯的交通厅长——贵州省原交通厅长卢万里受贿案辩护纪实》,不仅泄露卢万里的隐私,而且还帮助司法机关阻止卢万里立功遭到同行的群殴。赵光华律