在线投资理财万盈金融,保险“理财”划算吗?

我是让你少花冤枉钱的老胡,你平时是否有遇到过这样的保险理财推销,每年缴纳1.3万,缴纳5年,总计缴纳6.5万元,30年后你可以一次性取走13万元;缴费的5年不能断,断了就什么都没有了,保险公司还会送你一些大病医疗险,保额一般不会太高;乍一看,我支付了6.5万,后面一次性还可以取出13万,还送保

我是让你少花冤枉钱的老胡,你平时是否有遇到过这样的保险理财推销,每年缴纳1.3万,缴纳5年,总计缴纳6.5万元,30年后你可以一次性取走13万元;缴费的5年不能断,断了就什么都没有了,保险公司还会送你一些大病医疗险,保额一般不会太高;乍一看,我支付了6.5万,后面一次性还可以取出13万,还送保险,太划算了,真的这么划算吗?那我就给大家算算到底这类保险理财划算不划算;

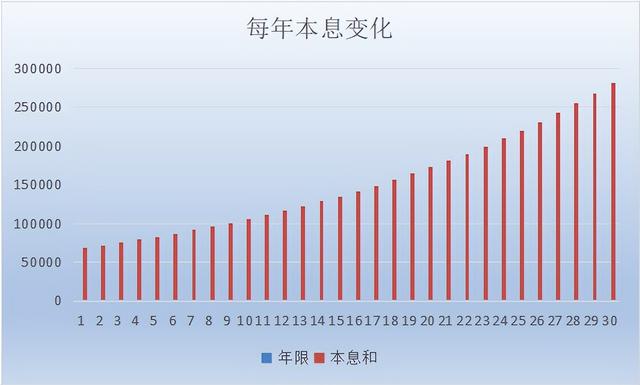

首先我展示一组数据,让大家理解一下货币的时间价值和复利的强大,就拿6.5万,年化收益5%举例;

对于稍微会做理财的人来说做好资产配置,30年平均年化收益5%这个并不难,30年后你可以拿到28万,就算你只放25年也能到手22万,这就是货币的时间价值(今天的1万块不得等于明天的1万块)以及复利的强大;

说回保险“理财”这件事,同样的是6.5万同样是30年,最后你到手的钱相对与理财差别非常大,而且保险“理财”你期间是不允许取钱应急的,而理财的钱虽然不是那么灵活,但是相对保险“理财”灵活的多;从利率的角度对比,保险“理财”的平均年化收益2.1%;截止目前为止我没有见过这类保险理财年化收益超过3.5%的;

看到这里你还觉得这类保险“理财”划算吗?适合投资吗?

老胡建议你根据你自己的需求来,如果你要存养老钱,你可以考虑银行各类理财,做好资产配置,收益会比这个好,如果你要买保险,你可以买纯保险,而不是被这种看起来高回报的理财忽悠买了你不需要的东西;

你遇到过这类推销吗?你遇到的情况是什么样的?欢迎在评论区留言讨论,相互学习避坑;

关注我,帮你少花冤枉钱!

如若转载,请注明出处:https://www.anshangmei.com/23774.html

相关推荐

-

银行买房贷款计算器,买房子银行贷款的计算器

最近我刷朋友圈,发现这大把的房产经纪人表示目前房贷利率很低,现在是买房子的好时候。那究竟是有多低,让我们今天一起来看看…本次调研了6家银行,根据调查信息。目前泰州市区,首套房利率普遍约4.60%,首付比例最低大多为3成;二套房利率普遍约5.20%,首付比

-

按揭房转抵押贷款流程详解,快速解决资金需求的方案

随着社会发展,人们的经济需求也日益增长,因此在人们的生活中,资金问题逐渐成为一个普遍的问题。除了自己当天的工资外,许多人都需要通过借贷的方式来解决资金问题。其中,按揭房转抵押贷款是一种十分有效的解决方案,本文将详细介绍按揭房转抵押贷款的流程和注意事项。一、什么是按揭房转抵押贷款?按揭房转抵押贷款就是将按揭房的抵押

-

怎么能弄到钱急需10万,现在需要10万钱怎么办

“破产,破产!我和几个同学都忍不住伤心,戴着口罩把红包放在他面前的篮子里。我们理解他为了保全面子必须忍受的问题。看到篮子里的红包越来越多,他终于笑了,抓起红包,喃喃自语:“没关系,我妻子不会离我而去了。我很兴奋,从睡梦中醒来。我愣了半天,有点惭愧,为什么我不指望别人会好起来,而梦见有人躺在地上破产了,我忍不住有点惭愧,就好像坐在街上乞讨的人就是我一样。我也觉得有点高

-

沪深p2p理财平台,p2p理财平台前十名

随着生活水平的不断提高,越来越多的人手里有了一些闲钱就选择投资理财,诈骗分子瞅准“商机”,以“高利润、高回报”为诱饵,对这些人实施诈骗,下面小编通过发生在我县的真实案例警醒广大群众投资理财需谨慎。【案例一】在互助县威远镇经营“柴火鸡”店的王先生通过一微信群添加

-

怎样用抖音月付取现?贷款平台能帮你解决资金困扰!

随着新兴的社交媒体平台抖音的崛起,抖音月付已经成为了很多人日常购物的首选方式。然而,很多人不清楚该如何将抖音月付中的资金转化为现金。别担心,贷款平台能帮助你解决这个问题。本文将介绍有关抖音月付取现的相关信息,帮助你轻松解决资金困扰。首先,了解贷款平台是如何将抖音月付转化为现金的。运营商通常会与贷款平台合作,通过提供一

-

现在贷款都需要什么手续?解答你的疑惑!

在生活中,贷款已经变得越来越普遍。但是贷款的手续对于很多人来说就像一座高山,很难跨越。那么,现在贷款都需要什么手续呢?下面就为大家详细解答。1.身份证明在申请贷款时,最基本的是需要一份有效的身份证明,这包括身份证、护照、驾驶证等。身份证是首选,因为它是身份证明的最直接有效的证

-

小李在华强北的手机能买吗,网上华强北的手机能买吗

相信大家对华强北一定不陌生,作为中国境内电子消费市场的巨无霸,尤其在手机行业里,它绝对是一个家喻户晓的存在。为许多消费者提供了全面,高性价比的手机市场。虽然华强北曾经也卷入过翻新机风波而背负过骂名。但是这

-

白条鱼喜欢吃什么饵料,钓白条出奇迹,今晚加菜葱油黄尾鱼。

三月垂钓之旅的第二站我去了宁波的东钱湖。东钱湖是浙江面积最大的淡水湖,里面的鱼资源非常丰富。可惜的是整个东钱湖除了十里塘水域可以钓鱼,其他的地方都是禁钓的。十里塘其实是个几百米的沿湖长堤,钓位非常多,也非常适合钓鱼人钓鱼。但它最不完美的地方就是堤岸处的水太浅了,而且向

-

借钱马上到账微信:极速快捷的在线借贷服务

“钱多了不嫌多,钱少了要想办法。”世界很大,生活需要很多开销,面对突发的紧急情况,或者急需资金进行投资理财,您是否忧心忡忡?现在,借钱马上到账微信,为您提供安全可靠、操作简便、放款快速的在线借贷服务,让您的贷款需求得到满足。一、安全可靠安全是借钱马上到账微信最重要的保障,所有用户都需要进行

-

3秒拉停百吨重战机_一根价值1000万_航母阻拦索为何如此难造

这是一条价值1000万的绳子,不仅价格高还掌握着众多飞机的命脉,目前世界上能拥有的国家也仅有四个,这就是舰载机的另一个刹车,航母阻拦索。今天跟社长一起来看看这条价值1000万的绳子吧。航母阻拦索在今年六月份的一条新闻报道令大家振奋,我国的福建舰正式下水,这说明我们中国也来到了三舰时代,这无疑是令我们自豪的消息,而更让人自豪的是我们