五道门槛,能将你3万月供降到3000!别不信?

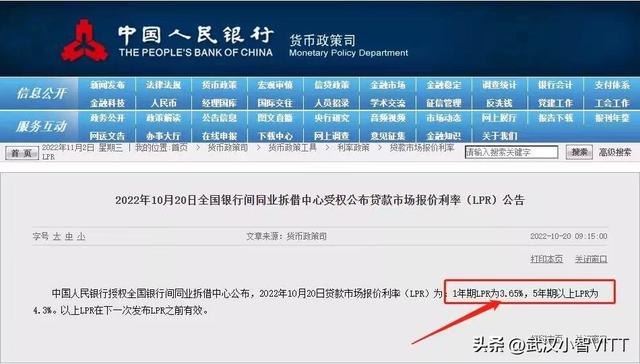

为何你年化3.55%的贷款,你办不了?为何你月供3万,而别人月供3000?想要弄明白,看完干货,你就懂啦?首先,我们看下央行官方最新LPR报价:2022年10月20日贷款市场报价利率(LPR)为:1年期

为何你年化3.55%的贷款,你办不了?

为何你月供3万,而别人月供3000?

想要弄明白,看完干货,你就懂啦?

首先,我们看下央行官方最新LPR报价:2022年10月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。未来,贷款利率仍旧有下行的空间,而3.55%的利率我是不会告诉你是哪家银行。

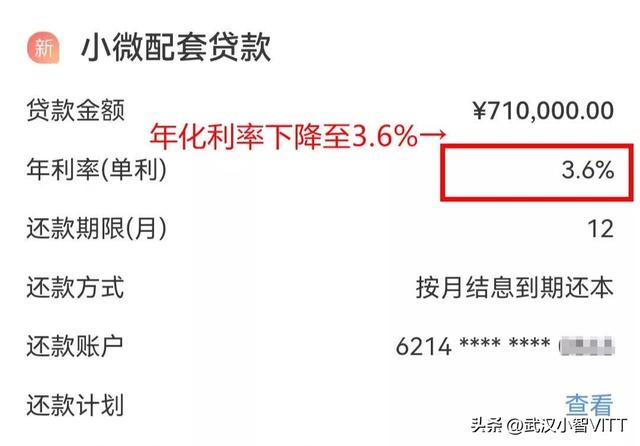

央行公布最新LPR后,很多银行的贷款产品都降低到了3.6%,身边一些做企业的老板,也已经享受到了年化3.6%且可先息后本可随借随还的小微贷款,看下图!

(来源银行的一笔贷款)

我们来做一个对比,同样是100万,在不同利率和年限下,会呈现出怎样的天差地别?如下图。

有了这种差距,所以此前市面上也就出现了“按揭转抵押”潮,之前我也写过相关的文章《央行降息至4.3%:今日起,“高息转贷置换”迎来爆发期》,感兴趣的朋友可以进入深入了解。

为何很多人会将按揭房转为抵押房?

因为有这4点在诱惑他们:

1、可以降低房贷利率,节省开支

2、转换超低利率,获取更多流动资金;

3、多笔高息的负债整合成一笔

4、在不卖房的前提下,盘活已升值的房产。

但是,银行为什么会给他年化低至3.6%的低息贷款?是因为他满足下面几个条件:(不满足的请慎重)

第一道门槛:必须有房产

这是你拿大额低息贷款的前提条件,没有房产,就不要谈抵押/二抵,也不要谈你想要这么低的利息。

房产作为最有价值的资产之一,也是银行最喜欢的资产。一般能进行抵押贷款的房子需要有70年的产权,或者公寓、商铺也可以做,只是对应的额度和利息不同。

如果是按揭房,至少需要还款满一年。这也是银行为了排除你有套现的风险。当然,也要看房子的剩余价值。

第二道门槛:必须有营业执照

央行公布的LPR一年期属于经营贷类型,并非个人消费贷款,因此你的名下必须要有一张真实有效的营业执照。

一般营业执照的注册时间至少需要6个月,或者最好是经营1年以上,如果你是临时注册的,只是想“套取”到这个经营贷挪为他用,那你要小心了,一旦违约,后果有点严重!如果没有执照又想做经营性抵押,那就找专业的人办张经营执照吧。

银保监会等三部门:要求防止经营贷违规流入房地产

不仅要有真实的营业执照,还要有真实的进出账流水、对公流水,以及稳定的纳税证明,在获得资金后,并能提供资金流向的证明。如果你有这些,就推荐你尝试去获取这笔抵押贷款。

另外,你一定要清楚, 你申请一笔经营贷款,银行会授信你10年或20年,并不是说你这笔贷款就一直给你,而是需要定期回本,或者会定期核查你公司的经营情况,会重点审查公司的经营流水等等,公司不能出现经营异常,如果有,可能有抽贷的风险。

第三道门槛:征信要过关

如今征信,是贷款审查最看重的条件之一。

在你申贷过程中,银行/金融机构会着重查看你征信中的负债情况、信用卡透支、申贷记录、逾期状态、担保信息等等,进而评判你是否符合贷款条件。

征信报告中不可出现“连三累六”、呆账、短期征信查询过多、征信空白、为他人担保等不良信息,这些都会影响到你的贷款审批。

关于征信问题,建议阅读《小心!征信上有这7种记录,你将失去银行贷款资格!》,该文详细介绍了征信对我们的影响以及后果。

第四道门槛:按揭房需结清

你满足了上面的条件,但如果你是按揭房,你想转为抵押经营贷,那就需要你结清之前的按揭贷款,但是很多人并没有能力直接结清,就少不了多出一个环节:借钱垫资(简称过桥)。

如果是找朋友借还好,但如果是找垫资机构,那免不了每日千1的手续费。这是贷款的灰色地带,我们不去评价他的利弊。

第五道门槛:找专业的客户经理办理

如今疫情反复,各个行业都在面临巨大挑战,有充足的现金流对于一个公司的经营来说至关重要,因此“缺钱”的老板也越来越多,市面上的“黑中介”也在趁机违规捞油,此前我写过的一篇文章《最新爆料:黑中介的“AB贷”骗局,让无数人莫名背上几十万贷款…》

所以,如果你对贷款不是特别清晰,一定要擦亮眼睛,要找专业的人来办理贷款,避免被骗,避免无端多付出不必要的开支成本。

写在最后。

对于有融资需求的老板,如果你符合上面所有的条件,但也要记住:任何“低门槛、低利率,长年限、高额度不可能同时存在”,你是什么样的资质,才能对应有什么样的贷款额度和利息,切勿过多羡慕他人的超低利息,只有把个人的资质不断提升,未来才有可能享受更优惠的利息政策

如若转载,请注明出处:https://www.anshangmei.com/25639.html

相关推荐

-

小额速借是正规平台吗(小额借钱正规平台)

“现在的清宫戏都是假的,下人回主子话的时候说的不是“喳”,就连格格这两个字的发音也是错的!”2007年,一位88岁的老太太登上了当时最火的访谈类节目《鲁豫有约》。这位老人在节目里,用幽默却不失严肃的口吻说出了开篇这句话,诉说着当下的清宫剧,有许多不真实内容。随着老太太的侃侃而谈,在座的观众和主持人满脸惊讶。她们看着眼前这个着装时髦,短发端庄,操着一口老北京话的老人。始终无法与她的

-

成都工商银行,工商银行成都春熙支行积极打造交友联谊活动品牌

为解决单身职工婚恋交友问题,做到服务职工更加精准对路,工商银行成都春熙支行工会、团委联动打造交友联谊活动品牌,今年以来,累计为来自银行系统、各机关及企事业单位近百名职工提供交友联谊服务,取得了良好反响。一、健全机制,建立安全交友渠道。为保证和维护参与者的个人信息安全

-

基金持仓更新多久合适?适时关注,化解投资风险

随着投资环境的不断变化,基金持仓的更新频率对投资者来说至关重要。了解基金持仓的变化,可以帮助投资者及时调整自己的投资策略,规避潜在的风险,同时也能更好地把握投资机会,提高投资收益。第一次关注基金持仓应当是在购买之前。在购买基金时,投资者应仔细考察基金经理过去的操作表现,以及基金的持仓情况。通过了解基金的持仓组合,投资者可以判断基金的投资方向和风险特征,从而决定

-

房贷查询app,还房贷,为啥要排队等几个月?

贷款时——各种抵押,甚至于父母的棺材板都押上;还贷时——各种障碍,有钱也不能还。银行就是资本家,进出都要剥层皮。只要你和银行发生关系,你就是孙子,你就是输家。人民的银行,总感觉什么时候都想着把“人民”榨干榨尽。记忆中真想不起来啥时候为“人民”作想过,啥时候为“人民”服务过。审批,签字。领导签个“同意”,签上从小学就开始写的自己的名字就得几个月吗?在网络发达的今

-

历年银行活期存款利率表,2016年银行活期存款利率表

#头号周刊#我这几年做口罩生意,赚到了点钱,以前我是赔钱,赔得差点跳楼了,找人借钱,一分都没有,不说我闲话就好了,还说借钱,根本不可能,我以前负债时,朋友一个一个走了,一听到我,打电话,马上挂了,后来我知道只有东山再起,才会有好日子过,也让我看清楚了什么是朋友,话说,2018年没发生疫情前我准备卖掉工

-

借网贷,你身边发生的最惨的事情是什么?

发生在我身边的就有三个。第一个,我亲戚,普通家庭,2015年股市飙升的时候给女婿20万炒股,女婿初涉股市没有经验,把20万亏得差不多,自作主张借了五六十万网贷,最后也亏掉了,最后女儿女婿离婚,女婿出远门打工去了,多年都不回来看孩子。第二个,亲戚的亲戚,我也认识。因为迷上赌球,私下借了150万,全部输掉。后来他老婆找项链找不到,问他的时候才把事情全部问出来,现在全家人出门打工帮

-

云南农村信用社贷款,闹元宵送祝福_擦亮农信金字招牌——云南省西双版纳农信社开展“闹元宵”活动侧记

在一年一度的元宵佳节之际,为回馈新老客户的支持和厚爱,云南省西双版纳农信社紧紧围绕“贯彻党的二十大,开启新征程”的精神主旨,开展了一系列精彩纷呈的“闹元宵”主题活动,为广大客户、群众送上最诚挚的节日温暖和祝福。上下联动闹元宵。景洪农商银行早早就精心准备,对全辖20个营业网点进行装饰布置,红红火火的网点装扮为元宵节日增添了不少的喜庆氛

-

余额宝转银行卡怎么才能免手续费,余额宝转银行卡一天能转多少

最近余额宝的利息好低,就想着把钱取出来找个理财投进去。就从支付宝转了10w到银行卡里,结果银行卡限额每天5000[流泪]扑街,心好痛试了下其他的银行卡,招商和农业银行,结果都是一样,每天限额5000。不知道大家有没有什么好办法?怎么提高限额?我去过银行网点咨询过,现在好像提额需要大额流水,工作证明等等。感觉好麻烦,本来想着把卡注销掉从新办一张新卡,想着这样额度应该可以设置高点,结果办卡更麻烦还需要

-

活期存款 利率,活期存款利率2022最新

2022年05月,国内各类银行人民币存款全新利息表各类银行人民币存款利率表银行活期存款定期存款(整存整取)三个月半年一年二年三年五年东亚银行0.3001.3751.6251.8752.3502.7502.000广发银行0.3001.4001.6501.9502.400

-

共筑七年荣耀记忆,QQ音乐×王者荣耀正式发布首款联名黑胶礼盒

星河流转,转瞬七载。在王者荣耀七周年庆来临之际,QQ音乐与王者荣耀正式发布首款联名黑胶礼盒,以实体黑胶的形式记录近年来双方联合推出的经典游戏音乐作品,在玩家耳熟能详的旋律中回放七年的峡谷“开黑”时光。收到这份联名礼盒