中国人寿鑫裕金生两全保险怎么样?

鑫裕金生是中国人寿2022年的开门红产品,产品具体怎么样呢,我大概说一下。鑫裕金生是一款两全保险,保障期可选8年和10年,但其实它的主要卖点是与它捆绑在一起销售的终身万能险。其组合方式是,鑫裕金生本来要领的钱不领(保障期8年就8年领完合同结束,10年就10年领完合同结束),进入保障期为终身的

鑫裕金生是中国人寿2022年的开门红产品,产品具体怎么样呢,我大概说一下。鑫裕金生是一款两全保险,保障期可选8年和10年,但其实它的主要卖点是与它捆绑在一起销售的终身万能险。

其组合方式是,鑫裕金生本来要领的钱不领(保障期8年就8年领完合同结束,10年就10年领完合同结束),进入保障期为终身的万能账户。所以对于这个保险我们要分两个部分来讲。第一部分讲两全部分,第二部分讲万能部分。

第一部分:鑫裕金生两全保险

鑫裕金生是怎么领钱的呢?条款上说得比较严谨复杂一点,把趸交、三年交和五年交分开说了,我这里换个简单的说法。

- 保障期为8年:第5至7年,每年领总保费的20%,第8年领保额。

- 保障期为10年:第5至9年,每年领总保费的20%,第10年领保额。

乍一看,保障期为10年的,在5至9年就把所有保费拿完了,第10年领的保额就全是收益。保障期为8年的,三年只领取了总保费的60%,第8年也是领保额。这样岂不是保障期10年划算一些?我们来看一看是不是这样。我取了几个案例样本放在下面给大家去对比。同样以总交保费50万,分别用保障期8年,交费期5年;保障期10年,交费期5年;保障期8年,趸交保费;交费期10年,趸交保费。来看一看,大家能看出什么来。

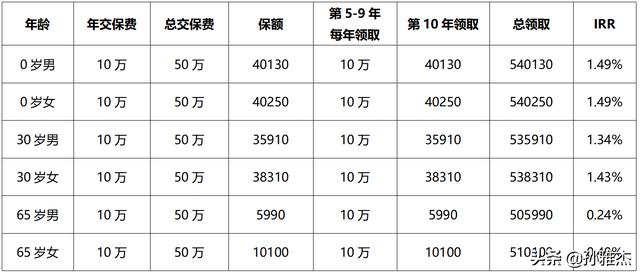

1.保障期8年,交费期5年

2.保障期10年,交费期5年

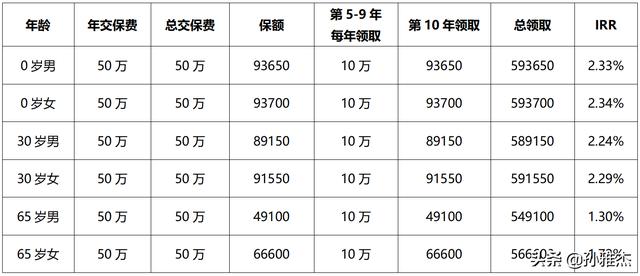

3.保障期8年,趸交保费

?

4.保障期10年,趸交保费

?

首先声明一下,以上四个表的数字都是确定的数字,只要年龄、性别、总保费、交费期、保障年限对上了,就可以算出一个确定的保额。具体怎么领,保险条款上都写得清清楚楚。不存在不确定的部分。另外,解释一下IRR,IRR简单来说就是考虑了资金时间的年复利。

举个例子,你20万分两年交,和20万一年交,同样第5年领21万,它们的复利利率肯定是不一样的吧;还有更复杂的情况是,你20万分两年交,然后第五年领10万,第六年领11万,这个复利又怎么算呢,IRR就是专门来解决这类问题的。从上面四个表中,我们可以看出以下几点:(上图中的IRR均取的是领完最后一笔钱时的IRR)

- 在年龄不那么大的时候,比如上图中的0岁和30岁,其IRR受年龄及性别的影响不太大。但年龄较大时,如图中的65岁,IRR就比较拉胯了,特别是男性。如果特别忠情于中国人寿,对于60岁以上的选手可以考虑中国人寿今年的另一款专门针对60岁以上老年人的开门红产品鑫裕年年年金保险,选择十年保障期,IRR要高出很多。

- 趸交保费比分5年交保费,其IRR要高出不少。但是如果资金在别处有收益,这个差距可以轻易抹平。

- 8年保障期和10年保障期的IRR相差不大,在年龄0岁和30岁时,10年保障期的略占优势。但是,我前面提到过,我们买这个产品看中的是什么,看中的不就是其背后的万能账户吗?万能账户的收益多高啊,年化结算利率不都5.0%了吗。资金越早进入万能账户,不就越好吗?所以果断选择8年保障期的,不要犹豫。

第二部分:万能账户

再次强调一遍,如果大家只是想十年内的短期理财,不要考虑保险,不要考虑保险,不要考虑保险。十年期以内的稳健型的其他理财工具吊打保险产品。所以我们买鑫裕金生看中的不是鑫裕金生本身,它才8年或10年保障期,不经打,发挥不出保险长期的优势。我们更看中的是其背后的万能账户。

而这个万能账户,资金进入的方式主要有两种,一种是我上面提到的鑫裕金生本来要领的钱,自动转入进来,这是最常规的方式;还有一种是直接追加进万能账户的钱,这个追加是有追加规则的,比如主险交多少钱,可以追加多少之类的,但是一般情况下,业务员不会告诉你可以追加,因为追加进万能的钱,业务员是没有佣金的。大家刚才看到了,鑫裕金生的IRR是多少啊,不超过2.5%吧,看看万能的结算利率是多少,5%。

追加的优势大大的,所以如果要买就一定要尽可能多的追加万能账户。好了,中国人寿有办法对付你的,你鑫裕年年的保费交得多就可以选择结算利率高一点的万能账户,交得少就只能选择结算利率低一些的万能账户。具体给个表大家看一下吧。

?

这个投保条件指的是投保鑫裕年年的期交保费(就是指每年交的保费),每个地区可能会有不同,这个无所谓,大家只要知道有条件就可以了。

关于保底利率:万能账户的年化结算利率不能低于保底利率,所有的万能账户都有保底利率,不同的万能账户,其保底利率会有不同,目前市面上的一般为1.75%-3.0%。

关于结算利率:这个在中国人寿的官网每个月会有更新,理论上它每个月都有可能不同,在目前的市场上,5%的结算利率已经属于很高的水平了,超过了5%的产品,基本会被银保监会严查。随着时间的推移,结算利率是会变的。

分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。

我: 资深独立保险经纪人,用长期主义的心态,知行合一的做事,认真,负责,专业的服务好每一个信任我的客户。 3年的高端医疗保险经纪人从业经历,明亚保险经纪合伙人、MDRT, 较积极向上,跟每个客户一起终身成长。

我们:为城市新中产之家、中高净值客户提供全面风险管理服务的优质团队,拥有丰富的产品咨询经验及完善的培训体系。团队成员多毕业于中央财经大学、清华大学五道口金融学院、清华大学、中山大学等一流高校,曾就职于500强外企/国企/银行/政府机构等。欢迎志同道合之士,与我们一起中立、客观、以客户需求为导向的服务更多的客户。

如若转载,请注明出处:https://www.anshangmei.com/2655.html

相关推荐

-

#黄影惠律师

你是否既拥有债权又拥有债务?如果有人欠你钱不还,而你也欠着银行的房贷、车贷、信用卡还不上,也欠着某信某宝到期就得还钱,到点就得还钱,不还就有违约金和违约利息。那么一定要记住,任何人欠你钱不还都要赶紧要回来,因为这是在侵犯你的财产权,而财产权是

-

给数据放贷,光大要来真的

新颖发布|金角财经作者|塞尔达3月28日,光大银行宣布将公布2023年度财务报告。在过去一年中,光大银行高层频繁变动,给人感觉像是旋转木马。新任领导王志恒未能扭转局面,光大银行前三个季度营收下滑,仅通过减少拨备来勉强实现3%的母公司

-

抖音月付,提前还款全部欠款?解决担忧,轻松还贷!

随着物质生活水平的提高,人们的消费需求也在不断增加。面对一些紧急的支出,贷款成为了许多人的选择。抖音月付作为一款方便快捷的贷款方式,因其灵活的还款方式备受欢迎。那么,如果想要提前还款并全部还清抖音月付贷款,又该如何操作呢?首先,了解还款规则是至关重要的。在抖音月付贷款中,借款人可在借款到期日前7天内提前还款,避免产生逾期费用。而是否存在提前还款

-

“VIP服务”也有等级——静态管理下的孝感城(四)

因傍晚的停电停水,让整个小区的生活节奏被打乱,我也不例外。完成当天的琐事,洗完澡,今天就过去半个钟了。睡得晚,起得也晚,本来是6:00到楼下的,晚了一个小时才成行。刚出楼栋大门,便看到核酸检测人员已经到达。他们停好电动车,就开始着手检测的各种准备。也真是辛苦他们了,这得要多早起床做准备,才能在此时就能到达,开始重复、单调、枯燥,还必须做好“

-

卡123极乐净土,卡1234卡免费

昨天监考,双眼盯着学生们傻坐着地同时,脑海里忽然浮现出了前段时间抗疫时,站卡发生的一些有趣的事情记得那一天,防疫指挥部下达通知:下午2点,全市统一进行核酸检测,我们这些抗疫志愿者,主要任务就是不让人员流动,保持全市静态。说白了就是严把住关口,非必要不让出进,一直到检测结果出来。这是一项非

-

股票操作流程(支付宝如何购买股票操作流程)

第一节股票的买卖时机是什么?买股票之前先进行合理的估值,之前学过了市盈率和市销率估值法。通过十年期估值分位点,来判断这只股票贵不贵。比如说一只股票的合理估值区间在20~25元。如果这只股票的价格回落到25元以下了,那么可以着手购买

-

2023免审核不看征信的贷款,是真的吗?

每个人都有一个糟糕的财务时期,此时往往需要一些额外的资金帮助解决问题。然而,如果您的信用记录和财务状况不是很好,通常情况下很难获取贷款。因此,在互联网上搜索贷款解决方案时,您可能会发现有人推广2023免审核不查看征信的贷款。这听起来似乎是一个“梦想成真”的解决方案,但是,我们需要理性对待此类声明。经过我们的调查,我们发现了以下几个事实:1.免审核的贷款:事实上,没有

-

买手机的网站有哪些,网上买手机的网站

转转买手机怎么样?转转买手机靠谱吗?如果非要在转转上购买二手手机,一定要注意一下几点。选购二手手机常见问题1、看卖家的信誉等级。一般的二手交易服务平台会引进卖家的个人信用评价系统软件,例如在淘宝闲鱼上就可以查询卖家的芝麻分。或是查询卖家的已经售卖的其他商品和已售卖的历史时间商品,假如卖的也是手机上,那麼可以判断黄牛党或是代理商。2、看卖家的评价和资询纪录。卖家以前售卖的商品会出现评价,这

-

e生保的保费价格表,保险有三宝,我是这样找

保险有三宝我是这样找买保险,是技术含量很高的工作。买的好,解决问题,提供保障,在遇到困难的时候,能够起到雪中送炭的作用。买不好,有一种上当受骗的感觉。对自己没什么益处,对保险公司也有负面的影响。我是怎样选保险品种,分享一下我的体会。我把险种分成三类。就是保命的,保物的和保钱的。根据自身的实际需要,确定不同的保险品种。做到相互配

-

房子烂尾了怎么解决户口,房子烂尾了怎么解决申诉

前面,小乐写一篇关于烂尾房被法拍的文章《孝感又有房子被拍卖,3大烂尾小区大曝光》,引发了众多的孝感粉丝在后面留言,又爆出了一些小区的问题。其实在当前口罩之下,各行各业都很低迷,而这个时候,房地产的众多龙头企业都频频暴雷。2011年的某大、某创等等,再加上近期的某梁,很多也涉及到孝感的楼盘。大的开发商尚且如此,小的开发商呢,情况应该更加艰难。