为什么说全款买房很亏,2023来了,我们要不要继续买房

中国人对房子,总有着一些特殊的感情。我们常说,安居乐业,自古以来就把房子当成安身立命之所。古人说:“安土重迁,黎民之性;骨肉相附,人情所愿也。”有房子就有了依托,生活就有了最基本的保障。图片来自网络前不久读马伯庸的《长安的荔枝》,开篇主人公买房的经历,让人感慨,京都居大不易,背着巨债购置宅地,也是痛并快乐;虽然不知道那时是否真实如此,但有钱了购房置地的习惯从古至今好像确实

中国人对房子,总有着一些特殊的感情。

我们常说,安居乐业,自古以来就把房子当成安身立命之所。古人说:“安土重迁,黎民之性;骨肉相附,人情所愿也。”有房子就有了依托,生活就有了最基本的保障。

图片来自网络

前不久读马伯庸的《长安的荔枝》,开篇主人公买房的经历,让人感慨,京都居大不易,背着巨债购置宅地,也是痛并快乐;

虽然不知道那时是否真实如此,但有钱了购房置地的习惯从古至今好像确实是刻在了我们的骨子里一样。

可见中国人对买房的热情是不分时代,不分阶级的,自古以来一如既往,从未减退。

然而当下,随着前些年房地产过热引起国家性调控开始,近年持续的调控,买不买房,似乎成为大家讨论越来越多的话题,我们今天也来聊聊。

首先,我们来看看,房子对我们到底意味着什么?

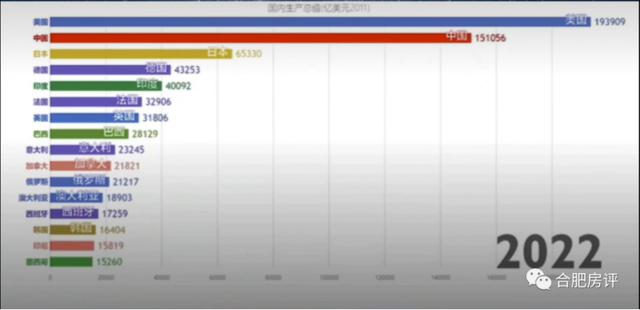

我们经常会看到网上一些中国黄金20年的GDP的飞速增长的动态展示,欢欣鼓舞于祖国的快速发展。

其实说到底,我们过去发展到底靠的是什么,其实简单的三个字,城镇化。

可以说,浩浩荡荡的城镇化进程,赋予了中国过去20年最强劲的增长动力,带动了中国工业化的成长和爆发。

图片来自网络

现在我们常说中国有超一亿的中产人口,扪心自问,这里面有多少是因为房地产才实现了资产的积累和质变。

原来我们都说在中国是无产权,无财富,这个应该是对这一点的真实描述,过去20年,没有什么是比买房子更为轻松、快速的投资方式了。

中国的房子像是一个巨大的蓄水池,说是汇聚了中国老百姓70%的财富,也不算夸张,现在还有人告诉你未来中国的房子要暴跌这种话,你还能相信吗。

当然可能会有一些地方,少数的个例比如鹤岗之类,在前几年随着全国房地产的涨势吹起来的泡沫在面临调控时被轻易戳破。

但对于房地产整体,甚至对于我们的国家来说,我们经受不起也绝对不会让房价有暴跌的可能。

因为暴跌的后果,是中国超一半的财富灰飞烟灭,看看现在的国际形势,这个我们都承受不起。

图片来自网络

当然面对现在的现实情况,随着房价的推高,在造就了大批的所谓中产后,相应对于没有上车,无法上车的人来说,买房无疑变得越来越难。

特别现在,大部分一、二线甚至三线城市来说,普遍几百万上千万的一套房子,对于大部分人来说,成为一个沉重的决定,不得不慎之又慎的难题。

我们身处各个城市,每个人面临的情况可能不尽相同,当我们去网上搜索关于房子还能不能买的话题,各有各说。

总结一个比较基础的认知吧,仅从保值的方面去考虑,如果满足一个公式:房价增长率>贷款利率×杠杆占比%+通胀×自有资金占比%,基本就是不亏。

打个比方如果全款买房,房价增长率>年通胀率,就是不亏的;

如果按照首付30%,70%贷款,贷款按基准利率4.9%,带入公式得到保值的结果,就是房价增长率>4.18%能够做到自有资金保值。

现实情况,随着国家的调控,房价疯涨的时代已经过去,我们正处在一个可能会历时几年甚至更长的降速期。

但对于很多城市来说,相对于目前市面上大部分不靠谱的理财产品,房价的增长率依旧是最优选择。

当然,越优质的房屋,意味着更高的增长率,未来如何选择更为优质的房子,会变得越来越重要。

所以,闭眼买房的时代已经过去,可能无法再让我们实现财富爆发增长,但不管是作为居住使用还是长期的投资产品,依旧是最为稳妥的方式之一。

图片来自网络

再来,我们看看政策风向;

其实,稍微关注留意一些房地产相关信息的人应该也能发现,临近年底,关于楼市利好政策出台的越来越频繁了。

似乎国家已经开始着急让房地产尽快止住下行的步伐。先是11月8日-15日,10天之内央行连续三次出台楼市利好政策。

11月8日,中国银行间市场交易商协会消息,央行支持房地产民营企业发债融资,预计放水2500亿,后续视情况进一步扩容。

随后,11月11日,央行发布“金融16条”,稳定房地产时长下跌,防止房地产硬着陆。

最后,11月15日,央行开展8500亿中期借贷便利(MLF)和1720亿逆回购操作,再加上11月已投放的3200亿贷款,本月累计向市场投放13420亿;货币政策进一步放松。

然后是11月21日,在在2022年金融街论坛年会上,央行行长易纲表示,当前房地产市场出现了一些调整,央行配合有关部门和地方,“一城一策”用好政策工具箱,降低了个人住房贷款利率和首付比例,支持刚性和改善性住房需求。

图片来自网络

其实经过近年来持续的行业调整,大多二三线城市的房地产市场在持续的去掉虚火,房价趋于稳定,健康发展的基调已经基本形成。

房住不炒的核心政策不变,国家对于控房价的决心不会改变。

其他地方,咱们姑且不说,这几剂强心剂对不同的地方能有多少作用肯定不尽相同。

对标我们亲爱的合肥,目前合肥应该是全国范围内房地产市场最为稳健的城市之一,从2005-2020年十五年间,我们实现了常驻人口近950万的大城建设,人口翻了一倍。

即使经历了2016年的那次抑制不住的全国范围内的房价疯涨,合肥九区房屋均价依旧维持在2万/平的水平,平心而论这是一个还过得去的价格。

分开看看九区,有政务、滨湖3万的标杆,也有新站、瑶海1.5万的托底,整体橄榄形分布基本稳定。

根据《合肥市国土空间总体规划(2021-2035年)》(公示草案)提到,预测至2035年,合肥市常住人口将超过1300万人,实际服务人口超过1500万人。

对标人口增长目标看,合肥房地产的在未来长期都会处于一个稳定增长的态势。

也就是说,起码对于合肥人民来说,真的需要买房,相对其他城市,可以更放心的做出决定。

图片来自网络

房地产应该回归理性阶段,人们的购买动机也会更加理性,换句话说,如果你问自己要不要买房,首先要问自己买来干什么?

“房住不炒”就是答案。尤其是对于理性的置业者而言,我们要不要买房,其实是根据自身的目的和需求。

同时,房子作为固定资产,其特殊居住价值,应该作为我们选择房子最重要的评判标准。

回归理性的价值判断,地段、物业、交通、商业、教育、医疗,这些民生领域最大的需求,也是回归,成为我们判断一个楼盘最好的价值信标。

看向2023,甚至更长久的未来,买房这个话题也将持续的作为我们不可避及的一部分,揉在了我们的生活里,买不买房,怎么买房,希望我们都有自己的答案。

时间已经快走到2022的最后,最后祝愿我们每个人流年可忆,未来可期,祝愿我们的祖国繁荣昌盛,国泰民安!

长按识别二维码关注公众号

如若转载,请注明出处:https://www.anshangmei.com/29220.html

相关推荐

-

微创业平台微信号,微创业平台怎样产生收入

温馨提示:本文字数预计5k+作者丨晓雪编辑|朱迪提起闲鱼,很多人的第一印象是二手电商平台,但其实闲鱼做的是“社交和兴趣圈子”的生意。最近刷闲鱼时发现,闲鱼上的玩家,除了买卖旧物,玩社交,玩圈子之外,不少人还创起了业,有人甚至能年入百万。他们是怎么做的呢?本文我们就来看看,闲鱼上的“创业”生意。01从二手电商到社交平台网经社发布的《2021年度中

-

银行卡有钱为什么显示余额不足

银行卡作为现代人常用的支付工具之一,经常会遇到一种情况:明明银行卡里有钱,但当使用卡片进行支付时却显示余额不足。这种情况引发了许多人的困惑和疑惑,那么,为什么银行卡有钱却显示余额不足呢?首先,银行卡余额不足可能是由于预授权导致的

-

交通银行贷款利率,如何选择最佳贷款方案?

在现代社会,贷款成为了人们生活中不可或缺的一部分。其中,交通银行作为一家具有良好信誉的银行,为借贷人提供了多样化的贷款产品。然而,对于那些有贷款需求的人来说,如何选择最佳的贷款方案才是关键。首先,借贷人需要了解交通银行的贷款利率。利率是指借款人需要支付的利息费用。交通银行的贷款利率包括基准利率和浮动利率。基准利率是一种固定的利率水平,适用于大部分借贷人。而浮动利率根据市

-

最吸引人的贷款段子配图片,最吸引人的贷款段子图片

一直有个疑问,贷款买楼到底幸福了谁?首先,买楼的人幸福吗?当今社会贷款买楼成了一种趋势,然而,却让多少人套上了无形的枷锁。很多人梦想的诗和远方,都被这几十平米的空中楼阁限制住了。一个月的工资除去房贷和生活费用,几乎一点不剩,哪还敢奢望诗和远方?贷款买楼,留够装修资金,固然让我们在买楼过程中得到

-

理财宝 微信,微信理财通理财

这是第二篇,昨天的文章:越没钱越要去理财?宝妈的求助再次说明,我不是专家,从2007年开始理财记账,一开始是自学,后来跟着机构系统学习了几个月,喜欢价值投资,赚了点零花钱。也是因为积微会的小伙伴需要,所以给她们做了一个分享,也选取一部分放在这里,希望可以帮助到需要的你,少走一

-

附属卡是什么意思,《魔法之国》中的装备魔法《月镜盾》

?Yu-Gi-OhShinDuelMonstersSealedMemory与附属卡一起出现的普通陷阱。发动后这张卡变成攻击力·守备力上升300的装备卡,给1只怪兽装备。装备怪兽进行攻击的场合,只在那次伤害计算时装备怪兽的攻击力上升攻击对象怪兽的攻击力一半的数值。是召唤金

-

贷10万一年多少利息,都在说提前还贷,我也来说说我那高得离谱的贷款利率

因我第一套房是很久前买的,公积金贷款,还了10年多了,还剩10万左右没有还,也不想还,因为前面10年都还利息了,感觉现在还不划算。所以在我买第二套房的时候,用不了公积金贷款,只能商贷。农业银行那个经理给我说我的利息是5点多。然而正当要办理的时候,银行经理说我第一套房还贷的时候有两个月逾期,天

-

钱香金融,攻略不如赚钱香

很多人常常把“专心搞钱”挂在嘴边,其实那就是一句美好的口号,因为大多数人根本不知道如何搞钱,去哪搞钱,和谁搞钱?就和我想谈恋爱一样,其实大多数人都不知道怎么谈恋爱,去哪谈恋爱,和谁谈恋爱。被爱和搞钱都属于美好的口号。与其说“专心搞钱”不如说“专心打工”来得贴切。大多数人的专心搞钱,其实就是老老实实上班,勤勤恳恳攒钱吧。或许专心搞钱

-

过去一个月港股公司回购情况汇总

时间:2022.9.20——2022.10.20代码公司行业过去1个月累计回购股份(股数)03886康健国际医疗医疗及医学美容服务29690.8万00656复星国际综合企业6780.0万01810小米集团-W电讯设备6700.0万02333长城汽车汽车5094.6万01299友邦保险保险4714.5万02269药明生物生物技术3872.1万00371北控水务集

-

个人购房按揭贷款流程——解析房屋抵押贷款的申请方式

对于大部分人而言,购房可能是一生中最为重要的事情之一。在选择和购买房屋时,你需要考虑许多因素,包括地理位置、大小、质量、价格等。对于能够承受房屋价格的人们来说,个人购房按揭贷款是一种常见的购房方式。那么,如何开展个人购房按揭贷款流程呢?以下是详细分析。一、选择适当的银行在中国,银行是主要的房屋抵押贷款提供者。通过房屋抵押贷款,你可以得到一定数额的贷款,以帮助你购买房屋。因