美国2008年金融危机爆发时间,2008年金融危机爆发时间

2008年的金融危机过去已经十几年,但至今西方国家的经济依然萎靡不振。相信很多人都会对听说过,造成那场危机的罪魁祸首,便是房贷衍生品,那么,这些房贷衍生品是怎么来的呢?下面我详细地跟大家解析一下。我们知道,在现代社会,很多人买房是无法一下子拿出全款的(房贷动不动就百来万,普通人谁拿得出?),所以普

2008年的金融危机过去已经十几年,但至今西方国家的经济依然萎靡不振。

相信很多人都会对听说过,造成那场危机的罪魁祸首,便是房贷衍生品,那么,这些房贷衍生品是怎么来的呢?

下面我详细地跟大家解析一下。

我们知道,在现代社会,很多人买房是无法一下子拿出全款的(房贷动不动就百来万,普通人谁拿得出?),所以普通人买房一般都是选择向银行贷款,然后逐月分期还款给银行。。。。这些操作,产生了房贷,更产生了房奴。

由于很多房贷贷款人的还款期动不动就是20年,或者30年,银行需要逐月逐月地把房贷收回来,期间一旦断供(贷款人连续几个月没有还款),银行就得把房子收回来,把贷款人赶出去,然后把房子拍卖以还钱。。。一旦断供,购房者不但会无家可归,搞不好还会负债累累,因为拍卖的钱很多时候都未必能抵得上房贷。

这一套购房模式产生了大量的房屋债务,银行从房贷中赚取利息(70万的房屋贷款,分30年还就有60万的利息)。

对于银行而言,这是一项放款量大,回款速度十分漫长的业务,但毫无疑问,这一种业务模式构建了现代社会的经济柱石,让社会经济得以高速发展。

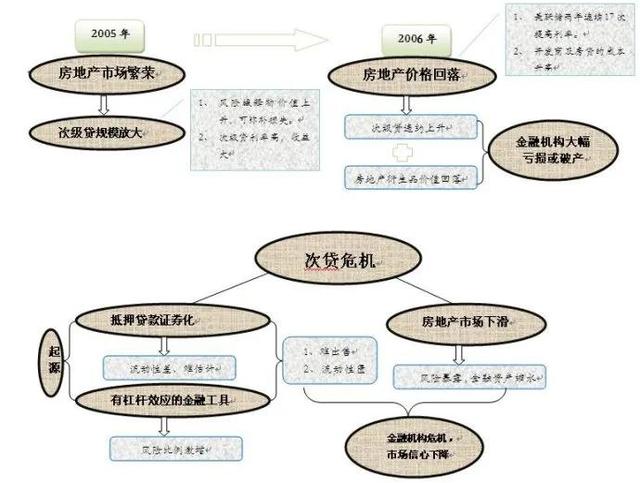

问题是美国金融界里偏偏有那么一些聪明人,他们不满意房贷悠长而又死板的操作模式,于是,他们盯上了银行账面上那些大量的房屋债务。。。他们把这些债务直接打包成债券发向债券市场售卖,用这样的方式让银行得以迅速回款(资产证券化)。

这个操作就犹如打开了房贷债券的潘朵拉之盒,大量的房贷债券产生了大量的房贷衍生品,而大量的房贷衍生品导致了08年金融危机。。。。反过来说,大量的资金涌向房地产行业,也建成了大量的房子,造就了房地产繁荣,也造就了房地产泡沫

最初,债券市场上的房屋债券都能及时盈利,因为房屋贷款都能及时收回。。所以这一套模式的良性循环里,银行赚了钱,房贷债券投资者赚了钱,购房者也有了家。。。可是,人性的贪婪却让这一套模式逐渐变了质,让这一套模式逐渐逐渐走向了恶性循环。

银行在这一套模式里,充当了类似空手套白狼的中介模式,他们左手放款给购房者,右手把房贷打包成债券发放到市场上售卖,中间他们赚取手续费。

资金一进一出之间,银行赚了手续费之余,还不用担心自身的资金量不足(放出去的钱都从债券市场上赚了回来),每做一笔生意,他们就能赚一笔手续费,所谓小数怕长计,当这种生意的数量达到千万级别的时候,手续费也能达到百万级别。

于是,为了这点手续费,银行决定把这项业务扩大再扩大。

因为房贷发放是有一定准则的,银行要发放房屋贷款给购房者,总得审查购房者的资质,还得对房屋,以及房地产市场做一个仔细的鉴定。。。你总不能贷款给那些看起来有可能还不起贷款的人吧?

如果购房者断供,房子又拍卖不出去,这房子就砸在银行手里。。。当房子不能换成钱时,银行就得背负上百万的损失。

然而,因为银行早已经把房贷打包发放到市场上,所以承担损失的,就不再是银行,而是买了那些房贷债券的投资者。

既然如此,银行就不用再担心贷款收不回来的问题,于是,在高收入人群已经不再需要购房,业务走向瓶颈期的时候,他们便开始把眼光放在那些低收入人群身上。。。银行贷款给这些低收入人群,让这些低收入人群也参与到这个购房游戏中来。。。这就是所谓的次级贷款(次级就是劣质的意思)。

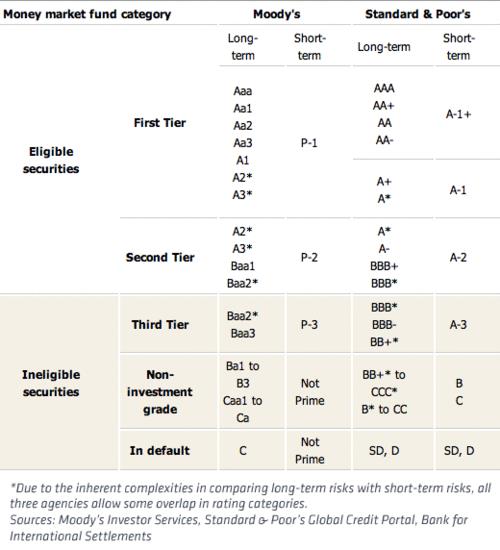

债券公司也不傻,他们知道这些次级贷款有相当大的风险(贷款要是收不回来,债券就是一堆废纸),所以他们选择把这些次级贷款和正常贷款区分开来。。。为此,他们找到了评级机构,给这些债券评级。

评级机构把这些经由房贷产生的债券一共评级为九个档次:

从高到低分为AAA级、AA级、A级、BBB级、BB级、B级、CCC级、CC级、C级。

这九个档次当中:

AAA的房贷债券无疑是最高级的,支撑着它的有可能是一些企业高管,高薪公务员,总之就是那些极高收入而且资产雄厚的富人。。。这种档次的房贷债券当然卖得最贵。

C级无疑是最低档的,支撑着它的有可能是一些美国新来的赤脚移民(无依无靠的那一种),或者说一些工作收入不稳定的临时工,甚至是白发苍苍的老人,总之就是那些既没有个人资产,更没有多少收入的穷人。。。这种档次的房贷债券当然卖得最便宜。

投资者肯定都会对C级房贷债券心存顾忌,虽然它卖得便宜,但是风险很大,谁都不愿意让自己亏钱。

面对分分钟卖不出去的C级债券,银行的贪婪本性再一次展现了出来。。。贷款都放出去了,购房者未必还得起钱,债券也卖不出去,银行怎么能做亏本生意?

于是,他们创造了混合型的房贷债券。。。简单地说,就是把众多不同等级的房贷捆绑在一起,做成一个房贷债券包发向市场。

这个房贷债券包里,既包括AAA级的优质房屋贷款,也包括C级的垃圾房屋贷款(占大多数),还包括一些其他档次的贷款。。。就如一锅汤,把原先接近腐烂的材料和一些新鲜的材料一块炖了,让喝汤的人压根底看不出材料到底好不好。

于是,透过这样的“聪明”的操作,华尔街的银行家们成功地把大量有可能违约吊期的C级房屋贷款债券销售了出去。

当时,华尔街许多公司都购买了这种由房屋贷款衍生的金融产品,并且,他们还把这些金融产品作为资产写进了资产负债表里(互相购买,好把这些债券的价格炒上去)。

然而,他们知道这种债券有风险,于是他们为这些债券购买了保险。。。只要这些债券吊期违约,保险公司就赔偿他们的损失。。。这就类似于一种du博,一旦闲家赌赢了,庄家就得负责赔偿,而在这之前,闲家一直都得给庄家付钱。

经由这种房屋债务违约产生出的保险,叫做信用违约掉期产品,当时,这种信用违约掉期产品,几乎都是由一间超大型的保险公司来发行,这间保险公司叫做美国国际集团,简称AIG。

为了维持C级债券的利润,这些银行家们别出心裁地创造了可调利率贷款(一种可以根据房价变动而变动每月还款额的贷款)。。。这种贷款有个麻烦,就是一旦房价走低,还款额就会迅速上升。。。原先只需要每个月800美元的还款额,一旦房价走低,房子贬值,还款额就有可能变成1000美元,甚至1200美元,甚至1600美元…..

事实证明,纸始终包不住火,不管华尔街的银行家再怎么炒作这些房贷债券,都掩饰不了这些房贷债券是由大量劣质房贷所组成的事实。

他们更无法掩饰一个他们之前始终不愿意去相信的事实:

房价不可能永远往上走。

不管在任何时代,房价走势本来就是曲线,有起有落。

可是在银行家的种种操作下,房价走势在别人眼里,哪怕在自己眼里,竟成了一条笔直往上的直线。。。它必须是直线,要不然游戏就无法继续。。。如果不是直线,就砸钱上去把它砸成直线。

但是不管人们如何期望,一路高歌猛进的房价最终还是掉了下来,回到了它该处的位置。。。银行家们没有更多的钱去砸出一条直线了。

房价一下跌,首先遭殃的便是那些用可调利率贷款买房的购房者,他们的收入本来就微薄,靠着低廉的贷款(不需要首付款,只需要每个月那么一点点的还款额)才能勉强拥有一所属于自己的房子,还款额一上升,他们就得用存款去还债,当存款都消耗无几的时候,他们就只能选择断供。。。于是,他们失去了存款,还有房子,甚至于他们的工作,还得背负大量的债务。

断供的情况一多,经由房屋贷款产生的房贷债券就显出了原形。。。。在这之前,首先意识到危机的华尔街巨头们会先想方设法把自己手上的房屋贷款债券抛售出去,找个反应迟钝的接盘侠换取现金。

看见华尔街巨头大量抛售房屋贷款债券,投资者开始惊慌失措,他们也连忙把自己手上的房屋贷款债券抛售出去。。。可不幸的是,这时候,市场上已经没有了反应迟钝的接盘侠。。。。于是,大量的房屋贷款债券卖不出去,价格一落千丈。

这里面值得一提的是,就如上文所说,房贷债券是分为几个档次的(AAA-C级),但因为这些债券都混合在一起(混合型债券),人们没从分别这些债券到底谁优谁劣,便一股脑全都抛售出去。。。于是乎,本来还款率还尚可的AAA档债券,也跟着一块遭殃。

于是乎,整个债券市场,甚至整条华尔街,整个美国经济,甚至整个世界的经济,都陷入了一片混乱(美国能量大啊)。

这就是2008年金融危机的来由,这场危机是华尔街的银行家们一手造就的,但是美国政府为了保住美国经济,不得不拨出天文数字的巨款,去搭救这条因为市场崩溃而濒临闭户的华尔街。

我们常说:

一个谎言能引出无数的谎言!

其实,

一个错误又何尝不会引出无数的错误!

给房屋贷款打包是一个错误,这造就了银行的无风险意识。。。左手进右手出,中间赚手续费,何乐而不为?

给没有还款能力的人群贷款也是一个错误,穷人要致富变成富人总需要一个过程,这个过程不能更不应该人为地加速,。。。让一群没有多少收入,没有多少能力的人去贷款买房子,去实现安居乐业的美国梦,无疑是揠苗助长。

给房屋贷款债券评级更是一个错误,这让银行有恃无恐。。。只要把这些不良贷款标签成C级就行,反正市场也能认可。。。可是银行本就不应该让不良贷款出现。

把这些不同档次的债券混在一起打包销售更是错上加错。。。假设有人告诉你,一锅汤有毒,你还会理会这锅汤是由什么食材熬成的么?赶紧倒掉就是。

为这些风险大的出奇的债券购买保险,就更是蠢得不能再蠢的错误。。。发行这种保险的人蠢,购买这种保险的人更蠢(或者是胆子够大心够狠)。。如果不是美国政府拨了800多亿给AIG,估计AIG早已经倒闭,购买了大量这种保险的金融巨头们也早已经倒闭(据说当时,世界有一半的银行都购买了这种保险,而且还把这种保险写进了自己的资产负债表里,一旦AIG破产,赔不出钱,那些巨头也会跟着破产)。。。因为政府拨款,那些购买了这种保险的空头们大获其利。

现实生活中,有些事,本就不该让它发生!

例如说在08年金融危机之后,我们国家悄悄兴起的校园贷,就毫无疑问是一种不该让它产生的错误。

把钱贷给一些没有正式工作的学生,比华尔街银行把钱贷给那些低收入者更加恶劣。

现在的新闻上随处可见,许多因为债务利滚利越滚越大的学生,在实在还不起钱时只好黯然退学,自觉无颜面见江东父老,于是家也不回,就这么失踪了。。。这种事在60后,70后,甚至于80后的学生身上都很少发生,但90后,00后就很常见。

做学生本就该节衣缩食,一心学习,本就不应该去贷款消费,贷款机构本更不应该把贷款的魔爪伸向学生。

正如美国华尔街给低收入人群发放贷款,让他们提前拥有自己的房子是一种揠苗助长的错误;

网贷平台给一些没有正式工作 ,没有多少收入的学生发放贷款,让他们提前享受成年人的消费乐趣,无疑是另一种揠苗助长。

这样的揠苗助长,会把学生引向一个他们无法摆脱的黑洞。

校园贷本就是错误的东西,错误的东西,本就不应该存在。

如若转载,请注明出处:https://www.anshangmei.com/3189.html

相关推荐

-

曾若冰 湖南,曾若冰哪里人

越来越多的观众近些年来抱怨电视剧不如以前好看的,确实在上个世纪的八十和九十年代里面,有无数经典的影视剧作品涌现出来,这些作品时至今日来看都非常的具有艺术性。而且在当时也有很多非常优秀并且专业的演员。这些演员一起完成了这些经典的作品,作品也成就了演员,虽然经过多年,但是依旧历久弥新,让观众在观赏之后难以忘

-

为什么要债务整合,转换负债?有哪些可行性的方案,怎么操作?

为什么要整合债务,增加债务?下面我们就来谈谈一些有效节约资金的事情。比如客户名下的一套房产,2019年6月在一家银行申请了按揭贷款。这次贷款是80万元的贷款,贷款期限是5年,每个月需要还1.6万多元。客户以现在

-

网贷被冻结了怎么办?走出贷款困境的三步策略

随着互联网金融的进步,网贷(网上贷款)已经成为人们解决资金需求的一种常见方式。然而,有时候借贷人会遇到网贷被冻结的情况,无法使用贷款资金。那么,面对网贷被冻结了怎么办?本文将针对这个问题,为借贷人们提供走出贷款困境的三步策略。第一步:明确原因、联系平台在贷款被冻结后,第一步是要仔细了解冻结的原因。通常情况下,网贷被冻结可能是因为某些法规、政策

-

2022年爆发金融危机可能性老百姓怎么办,2022年爆发金融危机可能性买房子怎么样

一、7月8日,中国平安联合《中国银行保险报》及第三方调研机构秒针共同发布《2022新市民金融服务白皮书》。所谓“新市民”者,无非新成为市民的、新来的市民、在城市立足未稳、扎根城市不深的市民。这个群体需要各个方面的帮扶,金融也应该助新市民一臂之力,为新市民提供其需要的、适合其需求的金融服务。另一方面,新市民是一个新兴而庞大的群体,潜藏着巨大的商机金机,是金融机构新的客户群新的

-

国企招商专员不是人干的(电话招商专员不是人干的)

本文系属原创,著作权归本人所有,任何形式的转载都请联系本人,抄袭者必究!【案例分析:普通技术岗一年多没能招到人,HR很挫败,应该怎么办?萌姐,您好,我是上海一家初创技术企业的HR负责人,我们公司有个普通技术岗位需要招两名软件开发工程师,这个岗位在我们行业里是太普通的技术岗了,可就是如此,一年多了竟然一直没有招到人,让我非常挫败。您能帮我看一下问题出在哪里吗?负责业务端口面试的是我们公司的一个业务

-

股票为什么说停牌就赚到了,股票停牌是为啥

双均线策略比较有名,如图所示,如果我们在白色的线上穿黄色线的时候买入,下穿时卖出,似乎能赚大钱。有的人说还是震荡行情多,你这两根均线有延时,照着这么买卖股票,亏的裤衩都没了。有的人经验丰富,照着这种方式挣到了很多钱。这无非是选股跟择机的问题。那作

-

持有收益,天哥实战经验总结长期持股不动,做阶段性加减仓!

文章要点:长期持有长期持有并非简单的长期持股不动,我们完全可以根据行情的波浪性特征来做波段性的低吸高抛,使得收益最大化。A股市场大起大落的特征非常明显,长期持股不动很容易导致利润的大幅回吐。千万不要认为大白马、大蓝筹不会深调,熊市来了价值蓝筹股一样会跌得惨不忍睹。尤其是爆炒过后,主升浪一旦结束,不论是白马股、蓝筹股,还是成长股、题材股都会深幅调整,进行长期的估值回归。牛市是制造估值泡沫的过程,股价

-

基金转换与卖出:我们应该如何选择

基金转换与卖出:我们应该如何选择在投资基金时,我们可能会面临两个选择:基金转换和基金卖出。虽然它们都涉及到将投资从一只基金转移到另一只基金,但它们之间有着不同的特点和适用场景。基金转换一般是指将现有的一只基金中的投资转移到同一基金公

-

垃圾狗粮黑名单,315狗粮黑名单中国十大毒狗粮名单

随着现在宠物粮的发展,宠物粮成了宠物们的主要食物,绝大部分人都是使用宠物粮为宠物的主食。那么你们知道买宠物粮的几个大坑吗?今天我们就讲一下这几个大坑。1.鲜肉、肉干、肉粉有区别吗?配料表里的鲜肉、冻肉、肉粉的差距是很大的。不管是营养价值,还是成本,都有着极大的差距。所以一款宠物粮,使用的什么肉能看出宠物粮的档次。2.配料表里面的配料是越多越好吗?有的宠物主人有这么

-

计价单位怎么填,计价软件有哪几种

如今的造价行业,远不是五年前那般火热,建筑业的萧条,让不少造价公司都关门大吉,各种离职、跳槽、转行的造价工友随处可见,可谓“铁打的建筑行业,流水的造价员”。为方便大家工作效率和质量的提升,今天给大家推荐,用一次就上瘾的4款造价软件,操作犀利快到