建设银行龙卡,浅谈建行惠懂你提额过程解析

众所周知我们经历了3年疫情,3年疫情很多人被压的喘不过气,压力之下选择贷款,但是被一些所谓的“保批保放”的中介割韭菜,委屈了你的钱包丰富了他的生活。大疫当下很多线下业务无法进行无奈只能转战线上业务,我们应该清楚的一点就是任何一种线上产品都是人发明出来的,只要是人发明的就一定会有漏洞,只要掌握了这些所谓的漏洞就可以顺利拿到钱,这些漏洞换一种方式来说就是“风控系

众所周知我们经历了3年疫情,3年疫情很多人被压的喘不过气,压力之下选择贷款,但是被一些所谓的“保批保放”的中介割韭菜,委屈了你的钱包丰富了他的生活。大疫当下很多线下业务无法进行无奈只能转战线上业务,我们应该清楚的一点就是任何一种线上产品都是人发明出来的,只要是人发明的就一定会有漏洞,只要掌握了这些所谓的漏洞就可以顺利拿到钱,这些漏洞换一种方式来说就是“风控系统”只要你跑在风控之前拿到钱不是很容易。

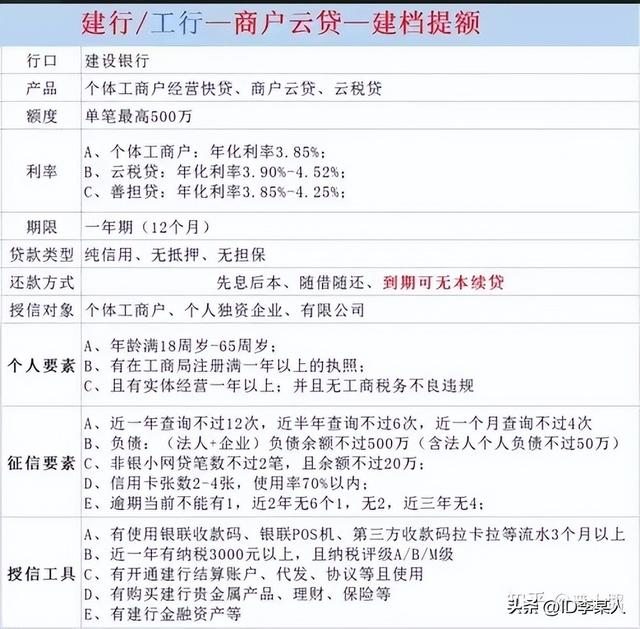

建行惠懂你现在已更新到3.0版本,从最早的个体商户经营快贷,商户云贷,税贷。单笔最高500万一年期,经历了多少时间的磨练建行也在成长“风控”也在不断升级现在想入场的兄弟真心劝告你谨慎而行。想入场一定要先了解清楚你身边客户的情况明白惠懂你的游戏规则,这个业务的主要授信工具是银联数据流水和最近一年的纳税情况,客户加分项有建行的结算账户,理财,贵金属,金融资产。

上图是建行最早的一个阶段就是人们所谓的30分钟一单建档-授信-提额这个时期只要你和某一个客户经理关系不错把资料发给他你就可以挣这个钱,这个阶段挣的就是信息差,一般收费3%左右,申请流程依然是官方公布的申请流程,只要你所在城市是开放区域基本都是可以搞到钱的,这个阶段只要你出额基本都是你自己申请的3倍以上(这个阶段的只要目标客群还是个体工商户)。这个阶段还是可以自己动手搞一下的,毕竟这个阶段是很容易的。

二阶段个人独资企业,有限公司,存量客户。这个阶段已经有高手大神入场了这个阶段就不是简单的信息差赚钱了这个阶段内大神们可谓是把之前的非标税贷的手段都用上了,不管你是有额还是没额还是在途客户通通翻倍提,在途客户不用还款直接拉满到原始额的5倍以上,这全都是用的原来非标税贷的一些手段,至于非标税票这类的各位也不用疑惑那天我给你们掰开揉碎了和你们细说一下。这个阶段费用也不是很高基本出门就是5%经过中介层层扒皮我听说过最高收客户30%也不知道这个被收30%的客户现在过得怎么样了。

下面这阶段就牛逼了就是现在你们在朋友圈看到的只要有额度不管有没有标识,不管是个体还是公司就通通给你搞100-300这个就是现在超级火的收单包提业务,这个业务的操作方全国来说可能也寥寥无几,做这个业务也就是那么几个城市,具体哪个城市我想做非标业务的应该都知道在这里就不细说了,这个业务说白了就是“借鸡生蛋”母企业就是鸡下的款就是蛋不要听外面中介所谓的可以无限复制,一个母企业最多也就是能帮助10个左右的企业,当然如果母企业有300万借鸡的企业可能也就只有100-150左右,可以告诉各位的是这种模式下出款是真的,如果想这样玩请想好后果,不要一味地只想挣钱为客户着想一下。至于你们最想知道的费用这里就不多说了,说出来挡人财路被大佬们搞一下真的就不值得了。

金融是一滩混水做金融确实很挣,在一个小城市做金融一年挣出一辆BBA和一套房的人比比皆是,做非标更挣钱24小时操作的也大有人在,一天入账几十万的也有,不要羡慕不要攀比,打铁还需自身硬,不懂不要碰,更不要头脑一热就入场,挣钱的有原则不要为了搞钱而去搞钱,贵有贵的道理,贱有贱的坑,贪小便宜吃大亏。

金融从业7年经历的这个行业的兴盛,没落,管控,复苏,还有什么想了解的各位可以留言包括但也不限于现在市场上的热门业务,文章且看且珍惜可能触碰到了某些人的蛋糕随时可能会被举报下架。最后祝各位金融业的兄弟姊妹们2023发大财。

如若转载,请注明出处:https://www.anshangmei.com/31987.html

相关推荐

-

定期宝和定期存款一样吗,中原银行定期宝

如何识别自己办理的是定期存款,而不是理财和保险呢?这几天很多朋友给我留言,说自己去银行办理定期的时候,被工作人员“忽悠”了,最后才发现变成了理财或保险,想撤销已经来不及了,今天咱们就利用几分钟的时间,教大家如何防范这样的事情发生。其实目前银行办理

-

适合高负债的工作(适合负债人的工作)

我是03年一所普通的大专院校毕业,04年年初来的深圳,在深圳打拼到现在,除了负债累累,其他一无所有,真的是穷途末路,人心惶惶,坐立不安。04年怀揣着对大城市的梦想,带着家里凑到的800元南下深圳了,当时家里

-

网贷逾期被仲裁了怎么办,网贷逾期了被仲裁了怎么办

各类贷款逾期3年的后果我是从19年6月开始代替别人接听催收电话的,从19年到现在,快三年了,各类贷款长期逾期的后果,我还是比较清楚的。现在说一下这些贷款逾期3年没处理的后果。贷款大致分为两类;第一类就是抵押贷也包括车贷房贷,这类贷款是最容易起诉的,基本一年之内必起诉,起诉以后大概率冻结银行卡微信,强制执行会稍微晚一些,最后的结果就是如果你能连本带息一次性结清也就结束了,如果结不清

-

怎样查自己有没有网贷记录?5个网贷平台查询方法详解

随着互联网金融的发展,越来越多的人选择网贷,以解决资金瓶颈。但是,有些人并不知道如何查询自己是否有过网贷记录。其实,了解自己的信用情况非常重要,可以帮助你更好地规划财务,避免透支和负债。本文将详细介绍5种方法,帮助你查询自己是否有网贷记录。首先,你需要明确自己是否曾经通过网贷平台借款,如果记得再好不过,如果不记得,就需要通过这些方式进行查询。方法

-

建行信用卡怎么提升额度,教你在斗转星移的信用时代稳步前进

随着经济的发展,信用卡的使用越来越广泛。它不仅是货币交换、消费重要工具,也是重要的信用记录。因此,拥有信用卡不仅是提高生活品质的必备工具,也是个人信用体系的重要组成部分。在使用建行信用卡的过程中,难免会遇到授权额度不足的情况,那么,应该如何提升建行信用卡的额度呢?1.建立良好的信用记录信用卡额度的高低与用户信用记录有着

-

了解更多光大银行电话客服,找到高效贴心的金融解答

随着全球信息化的进程不断推进,各行各业都在努力拓展和优化数字化的服务模式。作为全国性大型银行机构的光大银行,在此方面也做出了相应的努力,其中光大银行电话客服就是一项重要的服务。下面,我们将详细解读光大银行电话客服的优势和特点,让你更全面地认识这项服务。1.及时高效的解

-

建设银行下午几点上班,为您解答工作时间的疑惑

随着金融业的不断发展,银行业已经成为了现代社会中的核心行业之一。对于建设银行这样的大型商业银行而言,它的客户群体和业务量都非常庞大,因此营业时间显得尤为关键。那么建设银行下午几点上班呢?下面我们来具体探讨一下。首先,我们需要明确一个

-

万盈网,中秋节快乐

面临首先祝各位中秋节快乐,账户数字全线飘红。本周沪指在降准和外资流入下(优以周五外资大幅流入指标权重股),收出中阳线。消息面喜忧参半,欧洲能源危机越演越烈,俄罗斯的断供,造成欧洲制造成本大幅提高(面临减产或停产),是必对我国相关产业产生积极影响(优以化工为主,不管是工业和农业,以及民用医疗)。当然当下的主赛道依然是大基建,风光锂储车(目前处于高位,可等待机会),芯片和储能设备是困扰新能源汽车

-

360借条如何顺畅地提前还清所有借款?

随着借贷市场的蓬勃发展,越来越多的人倾向于在互联网上进行贷款操作,其中最为广泛使用的之一便是360借条。在这个平台上,我们可以申请各种类型的贷款,此外,提供了很多还款期限供选择,以适应不同的需求。但是,一旦借款之后,我们还是要面对一个问题,那就是如何顺利地提前还清所有的借款?一、了解借款流程首先,我们应该清楚地了解在360借条中借款的流程。首先,我们需要在App上注册账户并认证身份,然后提交

-

如何选择合适的月付贷款机构,借贷无忧!

在当今社会,借款已经成为了人们生活不可或缺的一部分。面对大量的贷款产品和机构,许多人往往不知道如何选择一个合适的月付贷款机构。在这篇文章中,我们将为您提供一些建议,帮助您实现借贷无忧。首先,您需要根据个人情况和需求来选择月付贷款机构。您应该了解自己的收入情况、家庭状况和借款