千万不要去邮政银行房贷,提前还房贷,咋就还了个寂寞

近期预约了交通银行的提前还贷服务,但被严词拒绝了,整的俺是一脸懵逼。最近全国各地提前还房贷的消息,闹的沸沸扬扬,冲上了热搜。有钱多还,没钱少还,反正多少都要还点。在经济下行,消费降级的情况下,怎么就能够豁得出去还房贷呢?咋滴,日子都不准备过了吗?看着大家都去还房贷

近期预约了交通银行的提前还贷服务,但被严词拒绝了,整的俺是一脸懵逼。

最近全国各地提前还房贷的消息,闹的沸沸扬扬,冲上了热搜。

有钱多还,没钱少还,反正多少都要还点。在经济下行,消费降级的情况下,怎么就能够豁得出去还房贷呢?咋滴,日子都不准备过了吗?

看着大家都去还房贷的情况下,大嘴也手痒痒,决定跟媳妇探讨一下,提前还贷的事情,毕竟有些事咱老爷们做不了主,还需要老婆大人拿主意。

没成想同意了。领导同意了,咱们做小兵的就执行吧。

但无奈能力有限,只能还小部分。于是就预约了郑州高新区的交通银行,然后,就被严词拒绝了,我很是懵圈,不知道为啥上杆子还钱,不愿意。

带着这个好奇的心情,我采访了周围的很多朋友,都表示遇到了不同程度的阻拦,要么是不允许提前还贷,要么是推迟到了三个月之后。

朋友老吴,在郑州买的房子,2019年在郑州高新区,买了金科一套120平米的房子,单价是15000一平,利率为6.37%,妥妥的高位站岗。相比较如今郑州的房贷利率降到了3.7%,形容自己为妥妥的大冤种。

老吴当时买的时候,首付款交了54万,想着生意还不错,就选择了20年的等额本金,利率为6.37%,第一次还房贷为11939元,然后逐月递减。

相比较现在的3.7%的利率,第一个月还贷为9135元,一下子多还了2804元。

人算不如天算,三年的困难,收入下降,生意受损,家庭开支增加的情况下,2804块钱,对于老吴来说,是很要命的。

老吴决定把自己生意的一部分本金挪出来,选择了先还一部分本金,房贷的银行为中国银行,中国银行不允许被还贷。

老吴气的跳着脚直骂娘,但无奈这玩意银行说了算,最终也不了了之。毕竟,草民如何能与国企抗衡,只好作罢。

听老吴聊完,我查了一下,工商银行、中国银行、交通银行、兴业银行、民生银行、平安银行、光大银行、邮政储蓄银行、招商银行等都不允许提还款。看来国企真不是好惹的,普通老百姓也是无力抗衡。

说完了老吴,来唠唠一个发小燕子的情况。

燕子毕业后,留在了武汉,在德邦物流工作,因为结婚的原因和老公一起买了江汉区一套89平米的房子,买房的时间是2018年,正值房价高点,看来又一个大冤种的故事要展开了。

江汉区的属于武汉繁华的区域,买了万科的房子,单价是22152一平,总价1971528元,首付款是591458.84元,房贷利率为5.975%,选择的是20年等额本息,每个月还房贷9866.86元。

两口子算了一下,最近武汉的房贷利率为3.9%,同样的贷款额度,每个月还款变成了8289.99元,一下子少了1576.87元,还是很心动的。

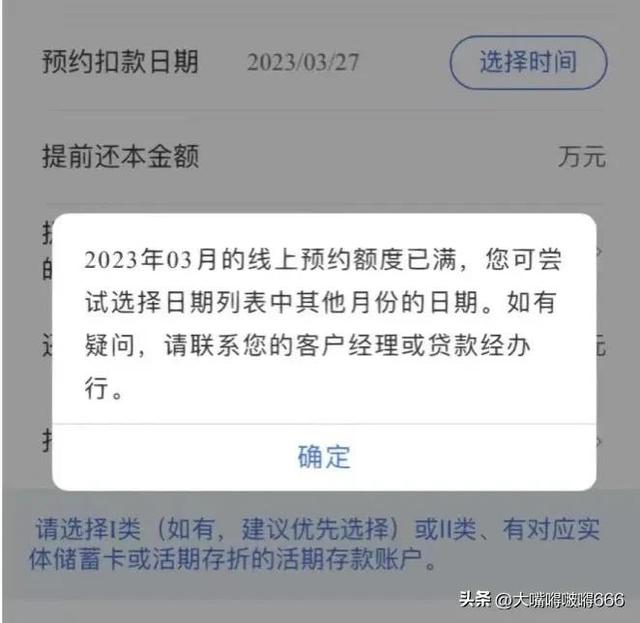

于是让父母帮忙,亲戚朋友借了点,加上自己的一点积蓄,准备多还50万的本金。因为是中国农业银行的贷款,便和农行预约还款。但预约的结果,让两口子哭笑不得。

现在预约已经排到了90天之后,工作人员表示,很有可能是半年。同时还会被加收违约金,

违约金是多少呢?本金的1.5%。

看燕子他们有点犹豫,银行工作人员还力劝小两口,还款时间较长,还不如先把钱做个投资,或者返还给亲戚,毕竟困难之下都不容易。

听着银行工作人员苦口婆心的劝,不知道的还以为是老父亲在劝自己呢!

当然了,还有很多奇葩的案例,大嘴就不在这分享了,基本上还贷没有顺畅的,有一位稍好点的还是因为银行有熟人,走了后门,才在一个周之后还上的房贷。

听来是不是很雷人,啥时候还钱还需要走后门的。想起来今年春节的时候不出去要账,像个孙子一样去送礼,说尽好话去还不一定能要的过来。我真TM感觉自己无能,猪狗不如。

那各位小伙伴说了,老百姓为什么要提前还贷呢,银行为什么不允许提前还贷呢?

大嘴闲着也是闲着,翻阅了各种资料,在这里跟大家做个揭秘。

经历三年疫情,普通人想获得高于银行贷款利率的投资回报很难,大多数老百姓习惯把钱放在银行买理财产品或者投资股市、基金等。但在过去的2022年,以上几个渠道都出现了不同程度的亏损。

于是很多人就萌生了提前还贷的想法,少付贷款利息就相当于投资收益。

而以上两位朋友预约提前还贷碰到的问题,恰好说明了银行极其不愿意购买者提前还贷。

那这又是为什么呢?

近三年房地产销售持续下滑,被打成了狗,地产商不断的破产跑路,烂尾楼持续增加,法拍房更是一马当先,房地产成了人人喊打的行业。

以2022年为例,新增的房贷是最近10年来最少的。国家统计局的数据显示,全年商品房的销售面积同比下降接近30%。乖乖,30%这是一个很给力的数据,也是一个让房地产行业流泪,银行痛哭的数据。

买房的人少了,房贷自然少了。

对于银行来说,房贷是最优质的贷款资产,房贷少了,银行利润就少了。在这个时候,老百姓提前还贷,银行损失更大,再加上高福利高待遇,可能让银行亏得裤衩子都不剩。

新房的房贷利率在下降的道路上一路狂奔,从5.0%降到4.1%,然后就是3.9%直到现在的3.7%,拦都拦不住。相比较以前的6.37%,6.49%甚至是6.86%,按照银行少挣就是亏的逻辑,是不是很伤心。

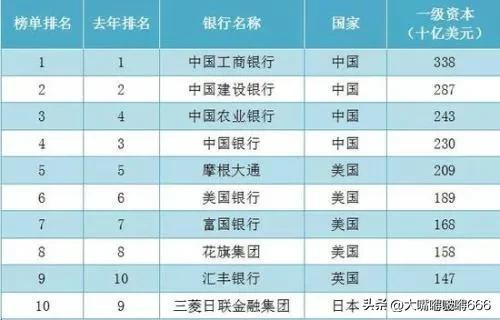

几家国有银行能在世界名列前茅,我们这些房奴勒紧裤腰带贡献了很大的一部分力量。在这种情况下,银行肯定誓死捍卫自己的利益,毕竟排名下滑,大家脸上都无光嘛!

听老黑叨叨这么多,不知道你有这些经历吗?对于提前还房贷你是怎么思考的,请在评论区提出你的建议。

如若转载,请注明出处:https://www.anshangmei.com/32375.html

相关推荐

-

贷款试算,计是不打算主动说飞蓝天(二)

原创小说连载《放飞蓝天之★秋》307嫁鸡随鸡(二)穆婉秋198610穆婉秋回到美国,先回到家里,和父母团聚了一周。在这一周里,穆婉秋又多次地流下了眼泪。父母就以为是女儿长时间没回家了,没见到父母了,所

-

聂腾飞哪里人,聂腾飞和奚春阳什么关系

1989年,桐庐县钟山乡夏塘村的小青年聂腾飞,在这一年离开山村,来到了杭州,在一家印染厂里做小工。就在聂腾飞来到厂里的时候,而一个有着木匠手艺的工人陈德军已经辞职了。他的年龄比当时才16岁的聂腾飞要大几岁。陈德军深知做小工不是长久之计,此时他已经靠着装潢为生。只不过刚开始没有任何经验,生意并不好做。聂腾飞来到印染厂的第二年,在陈德军的介绍下,妹妹陈小英也来到印染厂打工了。陈小

-

10万存款利息能拿多少?存款10万能买车吗

你敢相信吗?用10万块钱存到银行,靠利息最后竟然能买一辆车?假如你手里有10万块钱你会怎么办?如果存入银行那么10万块钱存一年能有多少利息呢?其实,存款这种形式早在唐代就出现了那时人们会把钱财存放在贵房当存户需要用钱时就可以拿着与支票作用相同的物件到这里取钱在2

-

个人所得税截止日期2022,实操贴2022年个税扣缴手续费开始退付操作(0330截止)

本文适合,不会实操,一头雾水的创业者和初出茅庐的财会朋友:一、时间要注意:2023年1月1日到3月30日,退税2022年度的个税。二、操作方式:第一步:单位登录个税客户端(图1),进行操作图1个税扣缴企业客户

-

回迁安置房与商品房有什么区别?

回迁安置房与商品房有什么区别?随着城市的发展和改造,很多人需要迁离自己原先的住房,而回迁安置房和商品房是常见的两种选择。虽然它们都是房屋,但在很多方面存在着不同。本文将详细介绍回迁安置房和商品房的区别以及各自的特点。回迁安置房回迁安置房是指政府为了城市建设或者其他公共项目需要而对居民进行强制性搬迁,并提供相应的住房作为安置。回迁安置房的产权归属于政府,居民们只能享有使用权,

-

揭秘!网贷为什么利息高?

在当今社会,网络借贷逐渐成为一种趋势,人们在获得资金的同时也必须考虑到贷款带来的利息问题。然而,许多人不明白为什么网贷利息总是比银行贷款高。今天,我们就来揭秘一下:网贷为什么利息高?一、风险与成本高银行是有实体的金融机构,资金可以直接向人民币的兑换,但网络借贷平台几乎是没有实体,他们需要对资金的回收、风险控制和运营成本进行管理。这些额外的风险与成本都会

-

空换期货是什么意思啊,期货什么叫空换

本文探讨主题:“爆仓”记得在2015年牛市转熊的时候,不少使用杠杆融资或融券的投资者因为方向没有把握对,而导致“爆仓”,其实,即便不是牛市转熊的时候,在股指期货或商品期货市场,但凡日内有大起大落的走势,就往往容易导致

-

现货黄金操作建议(2022-10-6)

昨天分析我强调过伴随着黄金六连阳和到达起跌点1735附近,黄金会随时见顶,操作思路由做多转主空,目前看是对的,经过这波回调后,日线有长下影线,今天大概率会继续高位震荡,区间参考昨天高低点,上方1730附近考虑空,下方1700附近多,目

-

财资系统,从20小时变20分钟,制造业财资数智化先快一步!

Y集团作为一家世界一流农业装备制造服务商,合作银行多,财务团队需要登录多个网银查询数据。这种通过网银查询手工统计报表的模式,准确性与实效性较差,且影响资金安排。而财资云能实现与各合作银行直连互通,解决多网银管理难、资金管理复杂、财务人员人力成本高等痛点,同时,能让财务资金人员释放更多精力参与到提升资金收益和降低资金成本方面的工作。面对如此复杂的产业生态与

-

所有想要创业、准备创业以及正在创业的朋友都值得一读

老王:年龄:43岁职业:涂料企业老板项目规模:300+员工11月被破产清算老王,是我去年在一个Z府项目对洽饭局上认识的一个朋友。当时,他在C位上,坐姿是那种“葛优躺“,开饭前,他特意小心翼翼地把手表取下放在餐盘边。后来我的邻座告诉我,那块表,大概30W+。期间讲话,老王张口就是用“亿”计数的,似乎天下所有银行都想贷钱给他做项目,都想从旁分杯羹。我介绍起我们项目,他说:“原创科技