住房公积金提前还贷款计算器,提前还贷款计算器2021年

如果你有闲钱,且无更有利的投资渠道,即赢利小于银行贷款利率,那提前还款对贷款人不吃亏!我现在的贷款银行年利率是0.0544%。现在银行三年定期存款年利率是0.0275%,活期利率年利率是0.003%。这样,你如有2万元闲钱不还贷款,存在银行是不合算的。2万元在银行存三年定期,到期后的利息是20000X0.0275X3=1650元。2万元在银行存

如果你有闲钱,且无更有利的投资渠道,即赢利小于银行贷款利率,那提前还款对贷款人不吃亏!

我现在的贷款银行年利率是0.0544%。

现在银行三年定期存款年利率是0.0275%,活期利率年利率是0.003%。

这样,你如有2万元闲钱不还贷款,存在银行是不合算的。

2万元在银行存三年定期,到期后的利息是20000X0.0275X3=1650元。

2万元在银行存三年活期,到期后的利息是20000X0.003X3=180元。

如提前还款2万元,则三年理论上可少付利息=20000X0.0544X3=3264元。

我现在贷款的银行提前还款需要付违约金。数额是提前还款部分两个月的贷款利息。即违约利息=20000 X 0.0544÷12 X 2=181.33。这样扣除违约金后理论上实际可少付利息=3264-181.33=3082.67。

活期的差额更大,就不比较了。

这样算来,提前还款2万元,三年就可节省大约1400元。好处是比较大的。

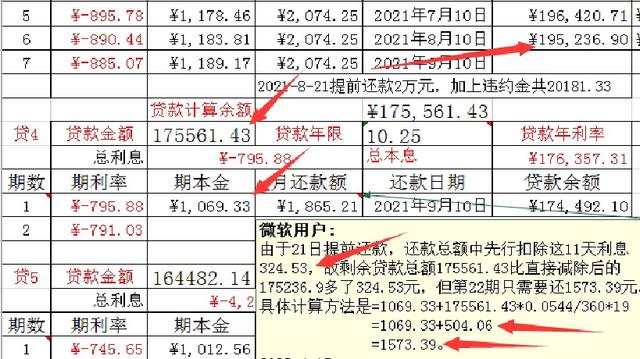

可实际上,每次提前还款2万元,银行出示的分期还款表上,贷款余额不是直接减2万元。贷款余额总是比直接减2万元多一点!如我是每月10号还款,还款后显示贷款余额为195236.90元,21号提前还款2万元,按理说195236.90元减去20000元贷款余额应该是175236.90元,可实际结果贷款余额显示175561.43元,比直接相减多了324.53元。见图。这是为什么呢?提前还款吃亏了吗?

银行按照约定提示贷款人需要付违约金,违约金是需要贷款人额外出钱的,这是合同规定的,贷款人已经知情同意的。

银行是不会让贷款人吃亏的。那么那324.53元是怎么回事呢?

事实上银行的计算方法是很公平的,银行的计算方式是:

先计算10号到21号提前还款这11天中,195236.90元贷款的利息是=195236.90 X 0.0544÷360 X 11=324.53元,然后先从20000元中减去贷款人这11天应付利息324.53元,剩余的20000-324.53=19675.47元才是贷款人提前还款的实际数额,即195236.90-19675.47=175561.43元。

并且,下个月10号还款时,只需要还贷款余额175561.43元19天的利息,即利息=175561.43 X 0.0544÷360 X19=504.06元。加上当月需要还本金1069.33元(计算方法比较复杂,以后专讲),当月共需还1573.69元。

所以,银行的计算方式是非常公平的。提前还款贷款人是不吃亏的。银行按合同上的约定收取了违约金,也是得利的。

如若转载,请注明出处:https://www.anshangmei.com/3417.html

相关推荐

-

黄昏之星,9月19日盘前分析

2022年9月19日复盘今天大盘如期低开下砸,估计有人没有忍住就割肉了,被抄底资金给承接后,拉高做T了,现在的行情就是没法做,稍有盈利的就看谁跑的快了,持续性太差了。对于我这种提前满仓的人,没有办法挪腾了,被套的死死地,想做T都很难啊!想控制仓位,也没办法减仓,躺平了!1、今天实盘:三全食品:今天快速下砸到15.08,又跌

-

贷款紧急联系人:征信和身份证是否必须提供?

贷款是许多人实现梦想和满足需求的重要途径。而为了降低贷款风险,银行和其他金融机构经常要求借款人提供紧急联系人的信息。这些紧急联系人可以在借款人无法履行还款责任时进行沟通和催收工作。但是,对于贷款紧急联系人,是否需要提供征信和身份证呢?根据目前的规定,在中国,贷款紧急联系人是不需要提供征信和身份证件的。然而,如果借款人信用状况不佳或是贷款的金额较大,那么金融机构可能会要求提供这些信息

-

借条老友的生活散文诗

文章导读每个人都在撰写自己的生活不同的人生阶段有不同的体会对自己、家人、事业充满责任心的借条老友们记录下人生里的转折和提速把生活过成了诗今天让我们一起走进他们的故事1坎坷被设置得很简单是三个孩子的哭声是罐子里最后一勺奶粉幸福也很容易是全家的笑声还有睡着觉打了个饱嗝——《一勺奶粉》老友故事:我是一个宝妈,在我

-

考上央财的人什么水平,为什么上财分数比央财高

最近两天,有网友爆料,一位考生3年考上北大,结果赚了200万。有网友惊呼,这位大神级学霸太牛了,3年赚了200万,可以说收入不菲;也有人说,如果他早点去北大报到,早点毕业,也许会赚得更多。然而,如果换一些角度思考,这件事情反应出的问题,能让人冒出一身冷汗。他第二年和第三年再次被北大录取,是对其他考生的最大不公平。打个比方来说,北大在他参加高考的那个省份录取100人;第

-

富士康工资单查询,富士康工资单怎么查

这是2009年深圳富士康一个普通工人转正后的薪资条。底薪900元,只需要上满21.75天。900是当时深圳的最低标准,世界大厂在劳动法面前丝毫不敢怠慢。当时深圳还分特区内外,内外底薪相差100元。薪资的构成是,底薪+平时加班+周末加班+节假日加班1.900底薪元除21.75天,差不多日薪41.4元左右,日薪41.4元除8小时,时薪就是5.125元左右2.平时加班就是周

-

招财猫平台开启第一次资金清退 清退金额3.05亿元

近日,杭州中院发布公告,宣布对袁春峰等人涉及集资诈骗和非法吸收公众存款案(平台公司为杭州招财猫网络科技有限公司,以下简称“招财猫”平台案)的涉案财产部分进行立案执行,依法推进资产处置工作。为保护受损集资参与人的合法权益,依据生效刑事判决,对已执行到位的涉案资金依法进行清退。公告显示,此次清退对象为“招财猫”平台案中未参与债权转让的受

-

基金申购时间是买入时间还是确认时间,基金申购时间段

中国基金报记者孙晓辉近期,小盘风格明显占优,代表性指数中证1000迭创反弹以来新高。小盘基金赚钱效应显现,绩优基金纷纷开始限购。在基金经理看来,目前的宏观环境对小盘风格有利,增量资金会进一步推动小盘股走强,行情可能有一定延续性。不过,随着小盘成长交易拥挤度上升,稳健品种的投资价值会逐步显现。小盘基金相

-

信用卡账单怎么删除,结婚十年,老公常说晚上有聚餐,同事从不聚餐

我们部门有个已婚男出轨另外一个部门的未婚小姑娘,非常高调,几乎在单位人尽皆知。前几天,他老婆打电话到单位,我正好在旁边就接了(我开始不知道是他老婆打来的)。她说她是谁谁谁的太太,谁谁谁在单位吗,麻烦让他接下电话。我说:你好,谁谁谁现在不在单位。他老婆说:他昨天说今天单位有什么什么活动,晚上你们要聚餐吗?我说:我不知道

-

农信社网上银行下载,农信社网上银行登陆

作者:韩希宇近年来,数字智能科技加速创新,金融业积极拥抱趋势并直面变革,数字化转型战略稳步推进,新应用、新模式与新业态不断涌现,为我国数字经济高质量发展蓄势添能。四川农信是四川省业务规模最大的银行业金融机构,也是首批国家发改

-

中国人民银行发布2024年上半年金融统计数据报告 上半年新增信贷13.27万亿元 金融对实体经济支持力度保持稳固

中国人民银行今天发布了2024年上半年金融统计数据,显示人民币贷款上半年增加13.27万亿元。细分来看,住户贷款增幅为1.46万亿元,其中短期贷款增长2764亿元,中长期贷款增长1.18万亿元;企业和事业单位贷款增加11万亿元,短期贷款增加3