建行的基金定投赎回几天到账,建行的基金定投怎么能取出来视频

曾有位同学给我留言:“天马,你出一个家庭年收入与投资品种对照表吧。比方说年收入10万该投什么,年收入20万该投什么。这样我就可以根据我家的收入情况照着投了。”这位同学的要求,既有合理的地方,也有不合理的地方。我们该投什么品种,确实与收入有关,但并不是完全由收入决定。比方说巴菲特年轻的时候

曾有位同学给我留言:

“天马,你出一个家庭年收入与投资品种对照表吧。比方说年收入10万该投什么,年收入20万该投什么。这样我就可以根据我家的收入情况照着投了。”

这位同学的要求,既有合理的地方,也有不合理的地方。

我们该投什么品种,确实与收入有关,但并不是完全由收入决定。

比方说巴菲特年轻的时候,虽然钱少,但一直都在买股票类的资产,承担着股票类资产的高波动,最终收益很不错;

我还认识另外一位朋友,实业非常成功,家产颇丰。

但他只要买股票类的资产就亏钱,最后亏怕了,只得把钱全都存银行了。

分析了无数案例,最后我得出个结论:你该投什么投资品种,要分两步来确定。

第一步,是分析“有无闲钱”;

第二步,是分析你的“波动承受能力”。

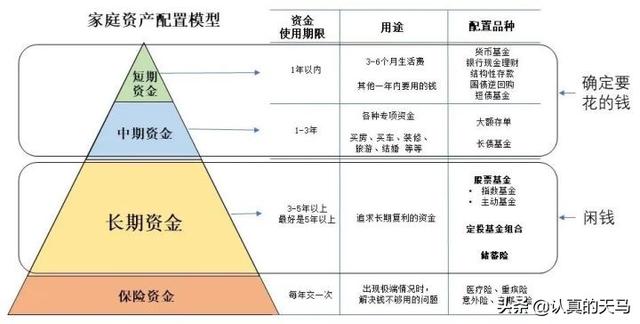

所谓“闲钱”,就是长期不花的钱。对应到家庭资产配置模型上,就是长期资金。

为什么我要引入“闲钱”这个词,而不是直接用年收入对应投资品种呢?

这是因为大家所处的城市是不一样的,家庭情况也是不一样的。

虽然赚同样多的钱,但最后能投资的品种却有很大不同。

比如张三同学年薪20万,身处一线城市。

一线城市房价高,每个月花销也大,他一年到头是没剩下什么钱的。

李四同学年薪也是20万,身处3线城市。

3线城市房价便宜,生活成本也低。他的20万到年底竟能剩下10万。

可见,同样是年薪20万,张三处于没有闲钱的状态,不能投资股票基金;而李四有大把闲钱,可以考虑做长期投资了。

大家在进行自己的投资计划的时候,先拿张纸,列一下自己的收入,再列一下自己的日常支出。

把日常生活费和3年内确定要花的钱扣掉,剩下的钱,就是你的闲钱了。

下面就以我为例,详细说说分析流程。

我刚毕业那会,月薪3000多。

每个月除了租房、吃饭,几乎一分钱不剩。

此时我所有的钱都是短期确定要花的钱,是典型的“没有闲钱”状态。

这时候,我是不应该选择股票类资产来进行投资的,而是应该把所有钱都投在货币基金、银行现金理财这些随时可以变现的品种上。

过了几年,我的薪水涨到了20万/年。

租房、吃饭,大概需要6万/年,剩下的14万/年,准备过两年结婚买房用。

此时,我应该把租房、吃饭的钱买成货币基金,而预备过两年买房的钱,投到银行定期存款或者债券基金上面。

这时候就要评估我对波动的承受能力了。

银行定期存款是完全没有波动的,但收益比较低。

债券基金收益稍高,可是会有5%左右的波动的。

如果我能承受5%的波动(也就是买10万债券基金,它可能会浮亏5000多元),那我就可以买债券基金。

如果我承受不了5%的波动,则只能把钱存成银行定期存款。

又过了几年,我的薪水涨到了40万/年。

每年除了10万左右的日常开销,还有10万左右的房贷要还。

一年还能剩下个20来万,这笔钱没什么明确的用途,这就是闲钱了。

这部分钱,终于可以用来投资长期品种了。

具体能投什么品种呢?

也要看我对波动的承受能力才能确定。

我们能投的,无非就是股票基金、债券基金这几个品种,股票基金有50%的波动,债券基金有5%的波动,这两个品种的波动,差别太大。

假设我能承受的最大波动是10%或者20%,那我该怎么投呢?

岂不是股票基金不敢买,买债券基金又觉得杀鸡用了牛刀。

没关系,我们可以做个基金组合,通过配置组合里不同的股债比例来调和基金组合整体的波动范围。具体方案见下表:

如果你预估自己能承受的最大波动是10%,也就是买10万元基金,浮亏1万元以内时还不会影响睡眠,但浮亏超过1万就会心神不定、夜不能寐,那你就适合买偏债组合。

也就是你的基金组合里面,最大只有10%的比例买股票基金,最少也要有90%的比例买债券基金。

如果你预估自己能承受的最大波动是30%,也就是买10万元基金,浮亏3万元时都还没啥事,那你就适合买半股半债组合。

也就是你的基金组合里面,最多买一半股票基金,最少买一半债券基金。

我个人属于高波动承受能力人群,基金跌一半也不影响情绪的那种。

所以我自己的闲钱,全都买了股票和股票类基金。

用表里面的语言,就是我买的是全股组合。

持有全股组合,日常波动确实很大。在我的投资生涯中,有多次账户跌掉30%-50%的情况。

所以,我在公众号里写的是我个人的定投方案,这个方案只适合高波动承受人群,并不是适合中低波动承受人群。

大家一定要先对自己的波动承受能力做评估,再选择定投方案,切不可上来直接就买一大堆股票基金,切记啊。

如若转载,请注明出处:https://www.anshangmei.com/5645.html

相关推荐

-

无锡贷款计算器2022,无锡贷款利率

我们正在经历一个崭新的买房时代。短短一个月时间,无锡各项买房政策几乎全变了。庆幸的是,这些政策大多是在减轻购房者负担,给予购房者丰厚的补贴。但改变太快,也让许多买房人跟不上政策的步伐,现在无锡公积金贷款,首

-

京东小贷发生什么事了?二季度亏损近1.4亿

京东小贷二季度亏损接近1.4亿,究竟发生了什么?根据第三方数据,京东盛际小额贷款有限公司在2023年第一季度的营业收入为4.4亿元,净利润为5267.48万元。然而,半年报显示其财务状况急转直下,净利润亏损达8517.2

-

股票为什么会涨跌原理 公式,股票如何反向获利交易,如何实现资金利益最大化

@8月财经新势力股票交易活动中,股票可作为产品单独看待,而股票价格是协调交易活动的信号灯,也是激励人们做出最优选择的有效工具。价格由企业本身的内在价值和需求人员的购买行为决定,反映的是供求关系。有了价格作为信号,需求诱发供给,什么样的股票参与者最多,钱这个资源就被引导到什么产品上去。股票市场中,任何价格背后都是由人做出的购买行为

-

上海证券交易所,我们为您揭秘贷款的前因后果

贷款对于很多人来说,既是希望,也是负担。有时候我们需要贷款来实现大大小小的目标,如购房、创立企业或学习等。那么,您是否知道上海证券交易所成立于1990年11月26日,为借债人提供了更多的机会和选择?借贷是一种经济活动,贷款是借贷的主要形式之一。借债人向金融机构或个人借入一定金额的资金,经过双方的协商达成贷款合同并约定利率、还款方式等,以满足借债人资金需求。贷

-

花户贷款口子秒下的2022(花户多久能恢复)

但凡是看过小栗旬这个瓜的网友们,纷纷都是要洗眼睛的程度,尺度是真的大!大到可能贴图就会被“河蟹”的即视感!于是目前关于他的这张大尺度都是马赛克的状态……感恩……这张照片来源是日媒的一个爆料,内容大致是说他玩的很大,私生活混乱,已婚也不检点之类的吧!这内容也从这张大尺度照片里感受到了他玩的很大了……画面之大……尺度之露骨……放在内娱任何一

-

湖北农商,增强紧迫感_保持加速度——湖北松滋农商银行组织召开2023年“春天行动”第二阶段督办会

为总结前期工作成绩,查找差距,安排部署后阶段工作,2月2日,湖北松滋农商银行组织召开了2023年“春天行动”第二阶段督办会。会上,松滋农商银行信贷管理部、小微金融部、电子银行部、合规与风险管理部分别通报了

-

黄忠小区的来历,成都市金牛区黄忠小区

小区单价(元/㎡)环比光荣西路73号院9,818-0.11%观景台19,020+2.07%潮蓉苑12,188-5.06%茶店子南街7号院21,904+0.69%迪康银色诗典14,616+1.87%光荣北

-

大盘股是什么颜色的线,大盘股效应是市场异象吗

昨天A股逆势大涨是提振了市场对中国资产的信心,这种信心是辐射到多方面的,比如说像海外上市的中概股、汇率和外资的流动,昨天A股大涨,也带动海外中概股的上涨,甚至带动纳指翻红,而且也能抑制人民币贬值,昨天人民币汇率也有所升值。这段时间包括摩根大通、桥水、富达等华尔街巨头都有增持中概股的动作,显示出它们对于看好中国资

-

小额贷款10000急用

正文:随着社会的发展和变化,我们生活中的各种开销也逐渐增加。虽然我们努力工作,争取自己的生活,但有时候我们还是会遇到资金短缺的时候。这时候,小额贷款就变得非常有用了。在我们生活中,有很多场景需要用钱,例如突然生病需要用药,或者突然有急用需要处理的事情。这时候如果没有足够的资金,就会造成很大的麻烦。但是如果有小额贷款,就可以很好地解决这个问题。小额

-

房贷20年提前还款最佳时间,房贷提前还款怎么办?

现在背着房贷的人有两个明显现象:一边断供现象屡见不鲜,法拍房越来越多;一边提前还房贷者挤满了银行。今天一银行领导在酒桌上抱怨:提前还款的太多了,很快上头要踩刹车了。首先,告诉你一个可能都还(huan)了好几年却不知道的秘密:房贷是先息后本的,无论是等额本金还是等额本息。也就是说,只要你踏上贷款这条路,刚开始都是