「懂保买车险」车险怎么买?

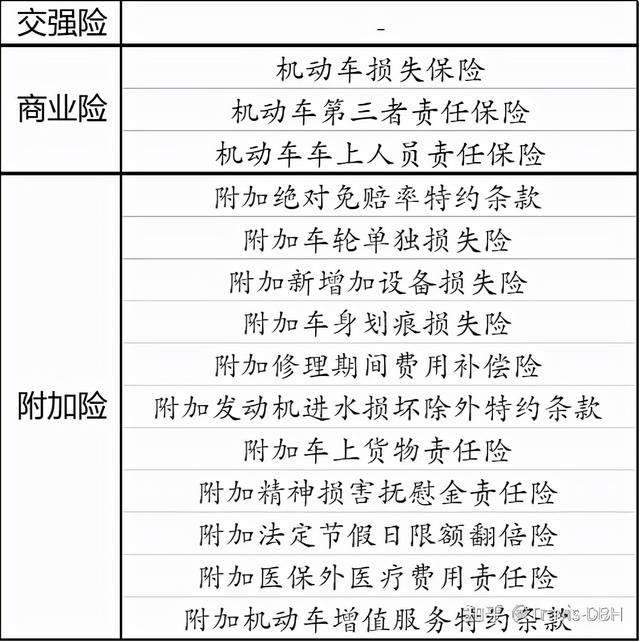

2020年9月费改至今已一年余,观察了足够的市场变化,那么车险应该怎么买?一、险种选择。1、有哪些险种可以选:2、怎么选(1)交强险:必买,车子想上路,这是刚需。(2)商业险:建议买,因为用得上也赔的到,买比不买要合算!事实也是如此,以2020年为例,全国商业险投保率(商业险投保率=

2020年9月费改至今已一年余,观察了足够的市场变化,那么车险应该怎么买?

一、险种选择。

1、有哪些险种可以选:

2、怎么选

(1)交强险:必买,车子想上路,这是刚需。

(2)商业险:建议买,因为用得上也赔的到,买比不买要合算!

事实也是如此,以2020年为例, 全国商业险投保率(商业险投保率=商业险保单件数/交强险保单件数)为84.9%,也就是说100个人里面有85个人买了商业险。

那这85个人为什么买呢:

从出险频率看,一年有超过1/5的概率用得上商业险:全国商业险平均出险频度(出险频度=立案件数/满期车年)为22.1%

从出险后赔款看,赔款远高于保费:全国商业险案均已结赔款(案均已结赔款=已结赔款/已结件数)为5279元,对比2020年商业险单均保费为2759元。

(3)商业附加险:一共有十一种,下面分类说明白都什么用,以及什么情况需要买。

①可以降低商业险保费的:

A:附加绝对免赔率特约条款:

买了这个,可以约定一定比例的绝对免赔率,如5%、10%、15%、20%,从而达到降低商业险保费的目的,但是一旦发生理赔,相应比例的支出就需要个人承担,保险公司不赔。

建议觉得商业险有点贵又基本不出险的人可以考虑购买,但原则上还是没必要省这个钱。

B:附加发动机进水损坏除外特约条款:

若投保这个,那么因发动机进水后导致的发动机的直接损毁,就不赔。

建议在比较干旱没有雨水的地区购买,如西北的某些城市。

②增加车损保障的条款:

A:附加车轮单独损失险:

车没有其他损失,但是有轮胎、轮毂、轮毂罩的损失,这种情况保险公司是不赔的,因为太容易造假风险很高。

如果家里附近小偷猖獗,且忒别喜欢偷轮胎,或者车子比较好怕蹭着挂着可以考虑购买,一般不建议投保,意义不大。

B:附加新增加设备损失险:

新增加设备是指出厂时原有设备以外的,另外加装的设备和设施。

对于一些合法的改装的车子,建议车主购买此附加险。

但是,注意仍然有如下免责条款,所以必须合法改装,尽到通知义务:

被保险机动车被转让、改装、加装或改变使用性质等,导致被保险机动车危险程度显著增加,且未及时通知保险人,因危险程度显著增加而发生保险事故的;

C:附加车身划痕损失险:

若“仅发生被保险机动车车身表面油漆的损坏,且无明显碰撞痕迹”,车损险是不赔的,但是若投保本产品则可获赔。

适合停车技术比较差,或者小区特别拥挤、或者小区里调皮捣蛋的人比较多的情况。

D:附加修理期间费用补偿险:

这个条款,保障的是“作为代步车费用或弥补停驶损失”。

如果一直要开车,没车不行;或者车辆是营运性质,那么这个附加险必买。

③增加责任类保障的条款:

A:附加车上货物责任险:

这个条款,保障的是“营业货车(含拖挂)发生意外事故致使被保险机动车所载货物遭受直接损毁的情况”,家用车是不需要购买的,营运车辆尤其是大车司机,建议买上。

B:附加精神损害抚慰金责任险:

因交通事故,需要承担第三者或车上人员的精神损害赔偿时,在现行的条款下,交强险外,必须购买本附加险才能赔付。

目前我国的交通事故精神损害赔偿金额不是很高,笔者接触的案例基本在5000-20000之间且此类案件造成的人伤结果通常比较严重,所以一般投保的必要性不是很强。

C:附加医保外医疗费用责任险:

当造成人伤事故(第三者和车上人员)时候,若产生治疗费用,在医保外的项目,保险公司是不承担的,必须投保本条款才可。

一般医保外费用,在伤者救治医疗费用金额的15%左右,若造成较大事故,比例可能更高,考虑到交通事故容易造成骨折以及骨科耗材的价格,建议购买商业险的车主这个附加险必须买。

D:附加法定节假日限额翻倍险:

若投保本条款,那么在法定节假日发生事故造成第三者损伤,则“责任限额在保险单载明的基础上增加一倍”。

适用于喜欢周末出行、法定节假日经常需要探亲的车主。

E:附加机动车增值服务特约条款:

包括道路救援服务特约条款、车辆安全检测特约条款、代为驾驶服务特约条款、代为送检服务特约条款共四个独立的特约条款。

在投保车险时,保险公司经常赠送各种服务,通常不需要单独购买。

二、保额选择:

1、交强险:不用选,保额是固定的。

2、商业险:三者险应该买多少保额?

三责险充足保额= 当地死亡事故责任赔偿费用 – 交强险死亡赔偿限额(18万)。

其中, 当地死亡事故责任赔偿费用 = 死亡赔偿金 + 丧葬费 + 被扶养人生活费 = 当地上年居民人均可支配收入 × 20 年 + 当地上年居民人均可支配收入 × 0. 5 年 + 当地上一年度居民人均消费性支出额 × 10 年。

例如上海市2021人均可支配收入=78027元,消费支出48879元。

那么,三者险充足保额=78027*20+78027*0.5+48879*10-180000=1908343.50元,也就是我建议上海车主至少买200万三者险。

三、保险公司选择

1、看品牌,选头部公司:

三大家,“人太平”,人保,太平洋,平安。

二梯队:国寿,中华联合,大地财产,阳光财产,太平财险。

2、价格因素:

费改后定价规则调整,商业险在个别地区、个别车辆不同保司定价可能有较大区别,建议到比价或者专业保险平台咨询,例如支付宝、微保、懂保汇等。

笔者见过家用车差几百块的情况。

四、总结:

1、家用车主:

交强险+三者险+附加医保外医疗费用责任险 是标配,其他附加险根据情况投保。

2、营运车主:

交强险+三者险+附加医保外医疗费用责任险+附加修理期间费用补偿险 是标配,若是货运营运车“附加车上货物责任险”也要买上,其他附加险根据上文找自己的实际情况。

3、三者保额:

三责险充足保额= 当地死亡事故责任赔偿费用 – 交强险死亡赔偿限额(18万)。

4、保司选择:

一看牌子,二看价格。

如若转载,请注明出处:https://www.anshangmei.com/6028.html

相关推荐

-

贷款行业现在好做吗,现在进信贷公司晚吗?

很多人问:现在进信贷公司或者消费金融公司晚吗?我来说点实际有用的吧!我只能说你是抱着什么目的进来的。你以为什么特别暴利那是不存在的,因为这个行业这个市场的荒蛮生长期早就过了。现在都开始趋于抱团作战和流水线化模式。5年前,那时候就光坐办公室每天都有客户源源不断上门,像现在说的什么展业啊、电销啊,是真

-

永远难打通的客服电话

不知道从何时开始,大企业的客服电话都变成了智能客服问答,智能客服机器人的回答往往解决不了问题,这就需要人工服务,但想要打通一个客服电话,实在是难上加难。一、花样繁多的客服热线现在的大企业客服渠道都很多,除却传统的电话客服,还有企业APP、微信、QQ、官方网页等渠道,当你打不通电话的时候,它会提醒你,可以关注相关公众号或者下载APP使用。但

-

信用报告怎么查询?线上+线下多渠道征信服务全攻略来了

信用报告是财务身份的象征,对于个人和企业至关重要。比如,在申请信用卡、购买房车或办理贷款时,都需要提供个人信用记录。那么,如何方便地查询个人信用报告呢?近年来,随着人们对查询信用报告的需求增加,有哪些方便快捷的渠道可供选择呢?首先,征信机构提供了多种查询服务:1.在线查询:通过中国人民银行征信中心的网站(或互联网个人信用信息服务平台(可在线查询个

-

上海信用卡养卡公司,上海信用卡养卡公司电话号码

很多人平常用信用卡,要么是正常消费用,要么是资金周转用,不管是哪类人,都不会嫌弃自己的信用卡额度高。那么关于养卡提额的小知识,咱们用卡人又知道多少呢1.25+3+1法则,每月控制在25笔左右的小额消费,3笔卡额度20%左右的消费,1笔过50%卡额度的消费,前面是模拟的真实消费,证明你经常在用这张卡,后面的大额消费表明你有适当的高消费需求,这样在某行看来你就是一个优质

-

夫妻一方网贷逾期是否影响配偶,夫妻一方贷款逾期对房子会有影响吗?

很多人在考虑,两夫妻一方负债逾期后,房子在另一个人的名下,对房子有没有影响?这种情况下对房子是没有任何影响的,但是对个人是一定有影响的。因为夫妻属于共同体,不管去做贷款也好,还是做办理信用卡也好,还是要跟银行打交道。要做房贷车贷也好,还是说创业贷也好,不管怎么样,只要是跟银行有关系的贷款,逾期记录就会影响我们的贷款额度。因为我们的个人征信,也是看我们夫妻双方的征信

-

财务指标解读净资产收益率(ROE)

前言在新冠疫情及宏观环境愈发波动的影响下,企业经营也充满了不确定性。企业赚钱变得越来越难,如何提升盈利水平?如何提高运营效率?如何控制好风险?以及如何在效率、效益以及风险之间做好平衡?这些都是企业经营必须要回答的问题。小编尝试以解读财务指标的方式,和你一起寻找问题的答案。财务指标就像企业经营中的仪表盘,一定程度上反映了企业的运营状态是否正常,未来发展的潜在动力在哪里等相关信息。本期,小

-

个人网贷大数据查询为何要收费?

在信贷行业越来越发达的当今,个人网贷已经成为众多人群的首选。无论是个人消费贷还是企业借款,人们对个人网贷的需求量在不断地增长。然而,要想找到适合自己的个人网贷,就需要在网络中进行大量的查询。与此同时,有一些网站提供了个人网贷大数据查询服务,但这些服务大多需要收取一定的费用。这让不少人感到困惑,为

-

你我贷会员权益开通,即刻放款

在现代经济社会中,贷款已成为人们日常生活中不可或缺的一部分,无论是生意还是个人消费,都需要依靠贷款获得更多的资金支持。而如何取得贷款,成为一个值得关注的问题。你我贷作为一家专业的互联网金融公司,一直致力于为广大的用户提供更方便、更快速的借款服务。为了进一步提升用户体验,你我贷全新推出的会员权益,无需繁琐

-

多名中介已上当!普通人也小心这套路

小陈是一名房屋中介业务员,跟一名客户约好了时间看房。他说自己等了三个小时,客户的面没见着,还损失了95块钱。视频:让中介帮忙扫码借充电宝,“客户”却没来小陈换乘了三次地铁,从杭州钱塘区赶到萧山,想把之前的遭遇

-

副科级待遇比普通科员工资高多少(副科级待遇是什么意思)

#谣零零计划#说起部队生活,相信很多没有当过兵的朋友们都很羡慕,都想体验一下部队生活。但是,在部队也不是一直干到退休,(特殊情况除外)也是需要转业或退伍的,下面就说一下我的两位战友,同是干到副团长位置,一个选择转业分配到地方,一个选择自谋职业。看看选