年金现值系数公式(年金现值系数表和复利现值表)

看到有位博主在热推瑞泰的瑞享年年A款年金,搭配万能金账户。说这是4.025的产品,而且相对于满大街的3.5的增额寿来说,这是稀缺货。而且那个关联的万能金还要在明天,也就是5月31号的24时停售。我就很迷,怎么看都没发现到底稀缺在哪。那位博主说主流公司的快返年金主险本身很垃圾。很垃圾又怎样呢,我

看到有位博主在热推瑞泰的瑞享年年A款年金,搭配万能金账户。说这是4.025的产品,而且相对于满大街的3.5的增额寿来说,这是稀缺货。而且那个关联的万能金还要在明天,也就是5月31号的24时停售。

我就很迷,怎么看都没发现到底稀缺在哪。那位博主说主流公司的快返年金主险本身很垃圾。很垃圾又怎样呢,我早就说过快返年金本身没有意义。

我们来实际测算一下吧。

众所周知,缴费期越短,领取时间越短,收益率就会越高。

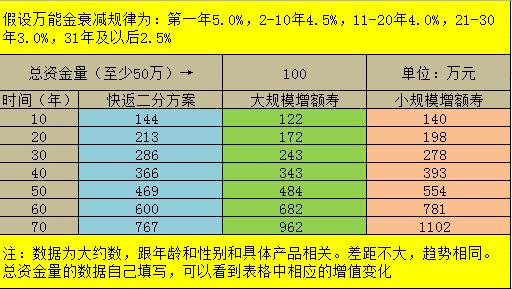

大家可以看到这款保险的满期时间可以选择15年和20年。那么我们就设计一款趸交100万,15年满期的方案。从满五年之后开始一直到满期,每年返还145600进入万能金账户,总共返还10次,总返还金额145万6千。

瑞泰的综合实力公司规模等我们就不去说什么了,就权且把它完全按照国资超大规模上市世界500强保司的能力来。在之前我们做的年金方案当中,把万能金的衰减规律定为首年5.0,2-10年4.5,11-20年4.0,21-30年3.0,31年以后2.5。在这里,我们把瑞泰的这个即将停售的万能金也按这个衰减规律进行计算。

我们看一下,到20年末的时候,万能金里能有多少钱。计算过程是这样的:

145600*[(1.045^5-1)/0.045*1.04^5+(1.04^5-1)/1.04]*1.04^5=2138540

按照万能金账户2-10年4.5%,11-20年4.0%,21-30年3.0%,之后都是保底2.5%

可以得知,20年末,可以得到213万多。然后再对比我们做的快返二分方案

注意这个表格里每个数据都是直接舍去小数点后面的数字。可以看到,与收益最大化的快返二分方案在20年的时候是一样的。

这就很迷了。要知道我们可是把瑞泰的万能金跟国资超大规模上市保司的万能金列为同等水平了。才得到了一样的收益数据。而接着往下去,40年以后50年以后,依然是小于增额寿的收益。那么这款瑞享年年A稀缺在哪呢?何况没有分公司的省份还不让投保。

对了,上面那个彩色的表格,是我刚做出来的一个可以自己测算收益数据的。自己输入一个总资金量,就可以得到三种方案在每10个保单年度后的收益数据。大家想要的话请点赞收藏然后私信我。

我是保将军,关注阿辉,带您听点从未听过的东西。

如若转载,请注明出处:https://www.anshangmei.com/7916.html

相关推荐

-

不还钱怎么办,不还钱怎么办

#朋友向你借钱不还怎么办#1.首先我们得弄清楚朋友刚开始借钱的目的是什么?2.我们出于什么考虑要把钱借给朋友?3.借钱的时候有考虑过朋友会因为家庭原因或者环境因素造成钱还不上吗?圣人说:但行好事,莫问前程。朋友是因为遇到紧急情况,临时没钱才找你借的吗。朋友是因为家庭本就不富裕才找你借的吗。朋友家庭殷实,

-

车管所车贷解押流程,省时省力的终极选择

车辆抵押贷款方式是目前许多人购车的选择之一。然而,一旦出现了资金问题,就有可能导致车贷逾期。如此一来,借款人的抵押车辆就会面临被法院强制执行、被银行拍卖等处置方式。在这种情况下,车管所车贷解押就成了许多借款人的终极选择。下面,我们将为您介绍车管所车贷解押的详细流程。1、选择合适的解押公司首先,借款人需要在市

-

警惕非法集资陷阱,捷信消费金融助力守护个人财产安全

随着数字金融的迅速发展,非法集资案件数量不断增加。不法分子将一些非正式的投资途径包装成“稳稳赚取”的项目,利用人们的侥幸心理,使他们落入非法集资的陷阱,最终导致巨额财产损失。为了帮助用户更好地理解非法集资行为,认识到其所造成的

-

情根深处h,微小说夹在两个女人之间的男人(续篇)

#头条创作挑战赛#自从李成的妻子李芳因车祸变成植物人后,李成就全身心的照顾着她。虽然他们两个不再有感情交流,但是,看在以前夫妻俩同甘共苦,相互扶持了二十多年的份上,他也毫无怨言。现在他唯一的女儿也已经大学毕业了,作为

-

邮政储蓄余额查询短信(邮政储蓄余额查询怎么查)

分享一件真实的事情。如果你是外地银行卡在本地取钱。千万不要在ATM机上去取。不但赚钱取不出来,而且还容易吃卡。不知其他省市的有没有这个现象?反正在我们本地汉中邮政储蓄。ATM机取钱就算你输入密码正确。也同样会被莫名其妙奇地被吃卡。因为我去过两个网点,试验过同样的操作。以然被莫名其妙地吃卡。像这种现象,我估计是个别银行,的小心眼,怕资金外流,暗箱操作导致。注意,我说的是个别银行

-

微众银行贷30万未还(微众银行还贷款找不到微众银行)

裸辞最近我看到有很多人说裸辞之后非常焦虑,每天都在查看招聘岗位是否有更新,以便投递信息。基本上把能做的工作都投了一个遍,还是没有收到任何回复。看着别人每天都在上班,而自己却无所事事,很不是滋味。现在因为大的经济状况之下,很多人

-

股票投资论坛,股票赚钱的秘诀

最近看到太多的股民亏得骂娘,但是在头条看发言觉得也不值得可怜,绝大部分人根本不懂什么叫策略,或者根本没有进行有效的学习,一味的看技术指标或人云亦云。对比很多人买房子逻辑贼清楚(位置、楼层、价格、配套等等),但是在股市里完全失去了正常的逻辑,看历史数据形成的指标要是能够盈利,那简直见了鬼了。感觉绝大多数非专业散户都会经历技术指标这条路,我自己也如此。多年的亏损经历,让我

-

随手借钱app(随手借钱客服电话)

故事来源于生活,文中人物均为化名早上八点,老谭和家人早早起了床,因为今天是答应带孙子外出游玩的日子,吃了早餐,刚走出大门老谭一家被一个70多岁的老人拦住了去路老人问老谭是不是叫谭开华?对于眼前这个突然出现在家门口的陌生老人,老谭提

-

农业银行小额贷款3万,脱贫户可以贷款,每户3万元,还是免息

今天村里的微信群,驻村第一书记发了一个好消息,消息说:表中的脱贫户有意向申请贷款的,到村委会找第一书记进行登记。贫困户,脱贫摘帽变成脱贫户。脱贫户可能还不是富裕户,所以要进行贷款帮扶致富。贫困户脱贫了,为什么还要进行贷款

-

广发卡财智金怎么提前还款,广发卡财智金没有了

负债到极限是属于重生,特别认同这句话,也只有经历过的人才能够理解其中的深刻。但是如果你因为负债目前感到很痛苦,很久结,不知如何是好,一直纠结要怎么还款,那就还没有到达那个点。一旦超脱出来的时候,你只会想着怎么活下来,研究怎么去做,如何往下走。为什么说负债到极致就是重生呢?第一点就是面子,我们骨子里的莫名自尊心就会在这种时候作祟,不愿意低下去,用这种