平安贷款计算器最新版(平安贷款计算器计算)

银贷只是工具,经营创造价值,我是睦融智,一名一线的银贷策划师,企业经营者。本文写于2022年6月,保鲜期3个月,适用地上海。方案行:光大银行(本文仅供专业人士参考,非个案推荐,融资须谨慎)利率指数:★★★★(排名中上)政策指数:★★★★★(长期方案暂列首位)收贷指数:★(几乎很少收贷)方案适合:1.喜欢长期用款的老板2.购买固定资产、不动产等项目回报

银贷只是工具,经营创造价值,我是睦融智,一名一线的银贷策划师,企业经营者。本文写于2022年6月,保鲜期3个月,适用地上海。

方案行:光大银行(本文仅供专业人士参考,非个案推荐,融资须谨慎)

利率指数:★★★★ (排名中上)

政策指数:★★★★★ (长期方案暂列首位)

收贷指数:★(几乎很少收贷)

方案适合:

1.喜欢长期用款的老板

2.购买固定资产、不动产等项目回报周期长的老板。

3.借款合同想签长期的老板

4.产证次新,新入股的老板

5.房产价值超600万,面积超70平的房产有利率优惠。

6.主贷人接受小于70岁

7.流水少想减压的老板

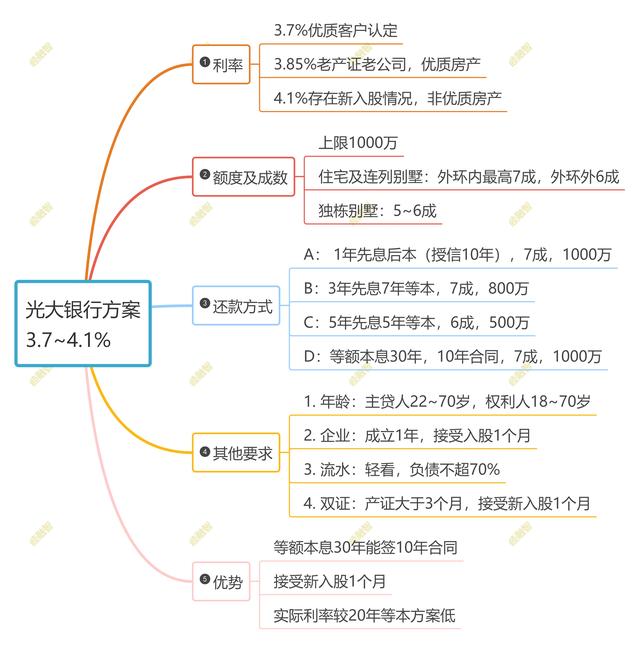

大纲框架:

优劣势分析:

【利率政策】:

短期★★★★ 长期★★★★★

本方案利率虽排第二梯队,但作为目前仅有的30年等额本息长期方案,本案3.85~4.1%的利率对标他行(如招、浦)的20年等额3.5~3.6%利率,实际还款压力低了21~26%。同样撬动1000万的本金,本案比招浦少花13~15万年供,实际利率更低。大纲上3.7%利率也有望今年出台。

【额度及成数】:★★★

上限1000万是短板,总成数6~7成不具备竞争优势,他行方案已能做7~10成,别墅7~8.5成。

【还款方式】:★★★★★

推荐还款方式1:等额本息30年10年借款合同(大纲D方案,他行多数只做等额本息20年3~5年合同),非常适合长期置业和购买固定资产的企业主。由于合同期限长且等额本息,抽贷风险极低。

推荐还款方式2:先息3~5年还本,后等本7~5年(大纲B、C方案),适合现金流少,急需降压的老板。本案轻流水较好准入,3~5年不回本无需考虑过桥、抽贷压力。经营改善后也可选择转贷。

【年龄要求】:★★★★★

主贷人年龄上限70岁,只有15%的他行方案能做到这一点。

【企业要求】:★★★★★

成立1年以上,但接受新入股1个月的股东。目前只有10%的他行方案接受新股东。新入股的股东只能享受4.1%利率。

【产权要求】:★★★★

接受满3个月的次新产证,政策偏优。他行有接受新产证的方案。注意,本案600万、70平以上房产享受3.85%利率,600万、70平以内享受4.1%利率。

【流水政策】:★★★★★

真实经营轻看。只有15%的他行方案能做到,适合中短期降压。

【总结优势】:等额本息30年10年合同;接受新入股;还款压力低;抽贷风险低;支持老龄主贷人;支持低流水。

综上,本方案比较适合长期置业型和中短期降压型老板,但产证必须3个月以上,新入股必须1个月以上。

流水较多、利润较高、中短期周转的老板不建议本方案,有利率更低方案。历史上,30年等额方案中信、广发等都有过,但都稍纵即逝。

注意:同一银行不同支行、不同银行老师会存在准入条件、过件率、利率的不同。本文数据源于实测过的支行网点,如有疏漏还请补充指正。

我是睦融智,唯道、善贷、且成。

如若转载,请注明出处:https://www.anshangmei.com/9061.html

相关推荐

-

房贷20万20年月供多少,在东莞买房是一种怎样的体验?

压力很大,调整,东莞,我87岁,老公87,都快两年了,还有139万欠债。19年买的房子交1年社保,20年开始还房贷。总金额为首付208064万,贷款144万,本息等额,30年还款。下个月价格会略有下降。每月7700,本金1900,利息5800以上。你能看出利息比本金多多少

-

2022借呗无故降额度(2021年借呗连续降额两个月)

很多人反映自己使用支付宝的贷款,还完款以后突然额度大降甚至关闭,给自己造成了很大的麻烦,为此感觉非常懊恼,认为支付宝不仁义,不按套路出牌,甚至有人认为支付宝故意抽贷害人!总之骂声一片,怨声四起!那么如何保持稳定或者提升支付宝的贷款额度呢?对于这种突然降额甚至关闭额度的情况到底是怎么回事呢?其实都是有原因的!一、逾期行为无论是你的信用卡、其它贷款未按时还款,违约记录就会进入你的个人信息报告

-

双色球中奖规则表格最新,双色球中奖规则双色球复试中奖概率

前几天和朋友一起路过彩票站顺便买了注彩票朋友花10块买了5注而我却买了一注5倍朋友却很疑惑我为什么这么买我只是笑了笑就像昨天5月15日开的二等奖有6000块是历史开出的奖金最低的了吧严重打击了我购彩的积极性一等奖有最低的标准但二等奖没有根据双色球规则,销售额的百分之50为返奖额,百分之49为发行费用,百分之一为调节奖金。一等奖的派奖金额为返奖额减去固定奖奖金开支后剩余金额

-

怎么申请贷款,银行抵押贷款的高成数

所谓高成数,怎么算高呢?银行抵押贷款一般最高7.5成,但是也要看评估值,想要高成熟无非是想要的值高一些,那么评估值其实看起来也是很重要的,毕竟房子单价比较高的话,一平多上个几千块钱,那么1成其实也就差出

-

借钱软件不看征信的容易下款的

1.借钱软件的流行趋势;2.传统借贷的缺陷;3.借钱软件不看征信的优势;4.具体的借钱软件介绍;5.使用注意事项。随着互联网的普及,借钱软件已经成为了人们日常生活中的一种新型借贷方式。作为一种新兴的行业,借钱软件应用越来越广泛,而且用户也越来越多。传统的借贷方式存在诸多缺陷,首先就是需要做很多繁琐的手续,需要准备身份证、银行卡等各种证明材料,而且需要把资料递交到银行或

-

威客网站排名,威客网站知名品牌

今年有1076万毕业生,绝大多数的人会浩浩荡荡地奔赴职场。而最近半年内,阿里、腾讯、美团、哔哩哔哩等大厂裁员事件层出不穷,很多人被迫"毕业"。“毕业”的打工人和新涌进来的毕业生无疑会加剧职场的内卷。基本上,每个人都要做好失业的准备。如果有一天,真的面临失业或者准备转业,请收好下面几个网站

-

网贷逾期先别急着找平台协商,做好还款规划很重要!

有时候因为各种原因,我们可能会逾期偿还网贷。很多人在逾期后急忙与贷款平台商谈分期付款或延期。但如果没有一个合理的还款计划,要如何让贷款平台相信你有能力偿还呢?因此,以下的全面逾期还款规划值得仔细研究。首先,要梳理清楚自己欠下了哪些贷款,包括网贷、银行贷款、信用卡等,并列出每个平台应还金额及利率。根据贷款平台的合规性进行分类,对高利贷和额外手续费的贷款可以尝试协商减免。

-

如果女人一开口就问你要钱

在这漫长且多彩的人生旅程中,我们宛如探险家,穿越风雨,感受欢笑,每一步都是心灵的珍贵收获。正如谚语所说:“生活是旅途,最重要的是沿途景色,而非目的地。”在这神奇的旅途中,有时我们会遇到爱情的火花,但如何确保这段感情像美丽的风景一样被珍视,

-

仓鼠金融,金融老鼠仓

塞翁失马,焉知非福,福兮祸所伏,祸兮福所倚!人生的幸或者不幸大概也只是相对的。2010年毕业的我有幸赶上了金融行业的上一波繁荣期,毕业时我回到家乡省会城市一个地方性商业银行工作,出生于世代农民之家的我那时很单纯,也很容易满足,不在乎工资高低,不在乎自己的长期发展(主要是缺乏这种意识),只要能找到一份安稳的工作,总算没有辜负脸朝黄土

-

关于疫情期间征信问题,征信政策调整——更应该关注的问题

国家今年出台新的征信修复规定,一定程度上放宽征信修复的条件,这的确是个惠民政策,毕竟今日的中国几乎全民负债,而全国借债人的逾期比率已经超过42%。如果再不解决和舒缓,有可能诱发金融危机。网络上一片欢腾,有人解读为了救房市,政府的什么政策都可以让路了。但是是不是涉及